NoiPA ha incominciato ad inserire le date di esigibilità relative al pagamento degli arretrati del contratto collettivo nazionale di lavoro del Comparto Scuola – sottoscritto il 18 gennaio 2024 – emessi lo scorso 11 marzo.

La data di pagamento degli arretrati, inizialmente prevista per il giorno 22 marzo, risulta anticipata a mercoledì 20 marzo.

Il personale della Scuola, quindi, già da mercoledì 20 marzo potrebbe trovare accreditato l’arretrato sul proprio conto corrente.

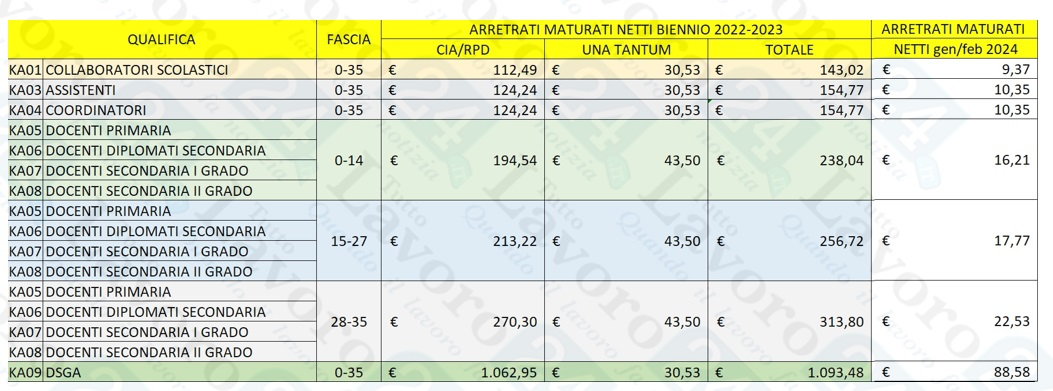

Ripubblichiamo le tabelle degli arretrati.

Le tabelle pubblicate da TuttoLavoro24.it sono sempre al netto delle ritenute previdenziali, assistenziali e fiscali (con aliquota media e massima presunte in quanto variabili per ciascun dipendente).

Trattandosi di trattamento accessorio, ricordiamo che lo stesso non viene erogato in caso di malattia, aspettativa o congedo biennale.

Da tener presente che le docenti della scuola dell’infanzia rientrano nella tabella degli insegnanti di scuola primaria.

Il contratto firmato lo scorso 18 gennaio, è relativo al triennio 2019-2021 anche se l’incremento degli accessori ha decorrenza 1° gennaio 2021.

Gli arretrati liquidati non hanno nulla a che vedere con l’anticipo IVC che riguarda la tornata contrattuale 2022-2024.

E’ bene ricordare che gli arretrati sono il saldo di quanto percepito il 29 dicembre 2022.

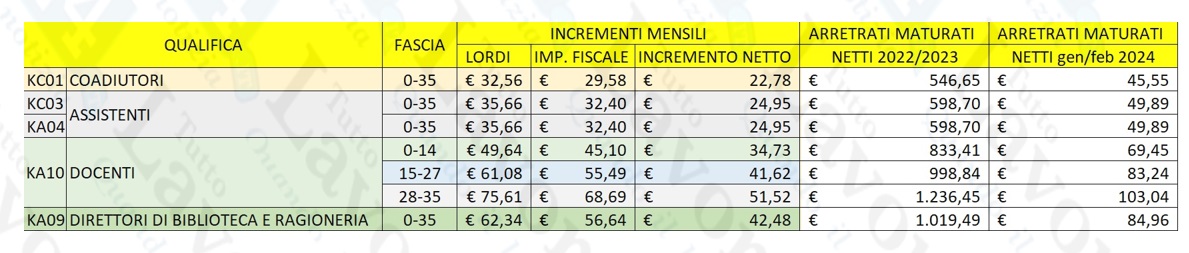

Il personale AFAM è stato molto sorpreso dall’incremento degli accessori percepiti.

Un coadiutore del conservatorio, per esempio, percepisce quattro volte più di un collaboratore scolastico.

Anche gli insegnanti di Conservatorio, rispetto agli omologhi del Comparto Scuola, hanno percepito quattro volte di più anche se, rispetto ai colleghi del medesimo comparto, agli AFAM non è stata riconosciuta l’una tantum.

Anche per gli AFAM è stata predisposta una tabella dove abbiamo diviso gli arretrati a tassazione separata, maturati nel biennio 2022-2023, da quelli maturati nei mesi di gennaio e febbraio 2024.

{kind=link}

{kind=link}