Soldi

Su uno stipendio di un impiegato o di un insegnante ci possono essere notevoli differenze retributive a seconda della regione di residenza. Ma cosa determina questa differenza così marcata? Dietro questa disparità si nascondono meccanismi fiscali legati all’autonomia regionale e locale, con effetti concreti sulle buste paga mensili.

Negli anni ’90 del secolo scorso, l’opinione pubblica era molto attratta dall’utopia del federalismo fiscale, portato avanti da alcune forze politiche e premiato dal corpo elettorale.

Lasciare parte delle imposte al territorio che le produceva era – ed è – un principio pienamente condivisibile a patto, ovviamente, che la pressione fiscale resti la medesima.

Tuttavia, la realizzazione pratica di questo principio ha generato una serie di conseguenze inaspettate. Mentre le imposte nazionali non sono state ridotte (anzi, hanno raggiunto il picco massimo nel 2014), le Regioni hanno iniziato ad applicare proprie addizionali su IRPEF e altre imposte, creando un sistema a “macchia di leopardo” che oggi pesa direttamente sugli stipendi netti dei dipendenti pubblici.

Uno dei pregiudizi più diffusi è che il Sud Italia presenti un livello di tassazione più elevato. In realtà, la situazione è molto più complessa e non esiste una netta divisione geografica tra Nord e Sud. Regioni come il Piemonte e l’Emilia-Romagna, infatti, applicano addizionali regionali e comunali piuttosto alte, superando in alcuni casi quelle di regioni meridionali.

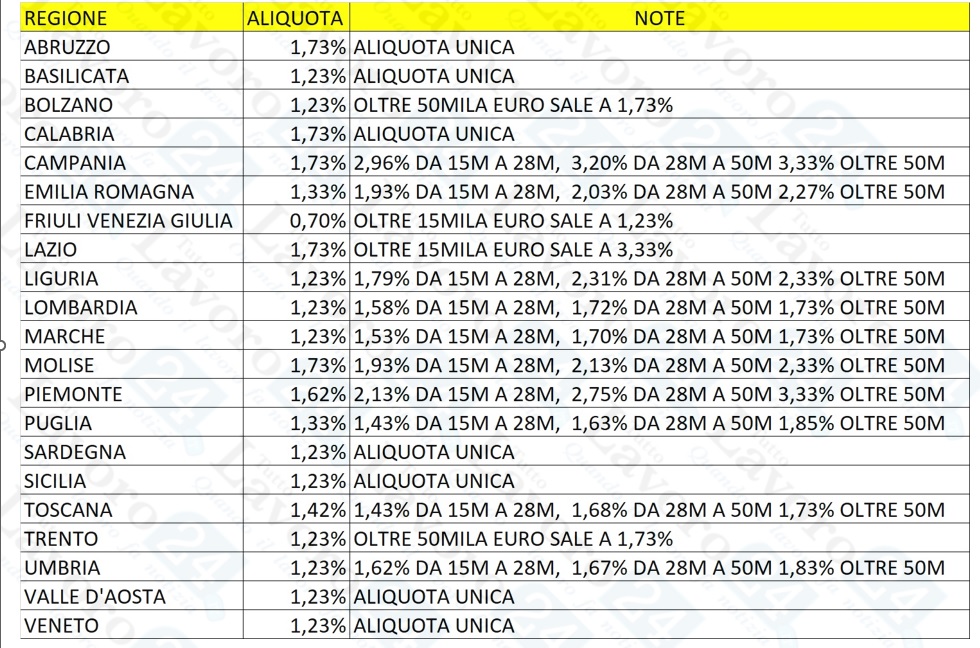

Il caso del Lazio è emblematico: è la regione con la pressione fiscale più alta, seguita da Piemonte e Campania. Al contrario, il Friuli-Venezia Giulia risulta la regione con l’aliquota più contenuta. Questo scenario è confermato dai dati ufficiali del MEF – Dipartimento delle Finanze, che evidenziano un’Italia disomogenea anche da un punto di vista fiscale.

La presente tabella è stata elaborata in base ai dati presenti sul sito del MEF – Dipartimento delle Finanze.

Le Regioni a Statuto Speciale e le province autonome godono di una maggiore libertà impositiva, ma anche di maggiori risorse da gestire in autonomia. Questo consente loro, in molti casi, di mantenere più basse le addizionali IRPEF e di offrire benefit aggiuntivi ai dipendenti pubblici.

Nel caso delle province autonome di Trento e Bolzano, il sistema scolastico è finanziato e gestito localmente. Gli stipendi, quindi, non solo sono soggetti a minori trattenute fiscali, ma spesso vengono integrati con somme extra non previste dal contratto nazionale.

Questo si traduce in un vantaggio economico netto per i dipendenti pubblici residenti in queste aree, che percepiscono stipendi più alti a parità di ruolo e anzianità rispetto ai colleghi di altre regioni.

{kind=link}