Stipendi scuola. Il problema della tassazione degli stipendi dei supplenti brevi si pone ogni anno quando le mensilità vengono pagate nell’anno successivo.

Il pagamento della retribuzione nell’anno solare successivo è molto penalizzante in quanto si perde il diritto alle detrazioni, al trattamento integrativo e viene effettuata una tassazione secca del 23%.

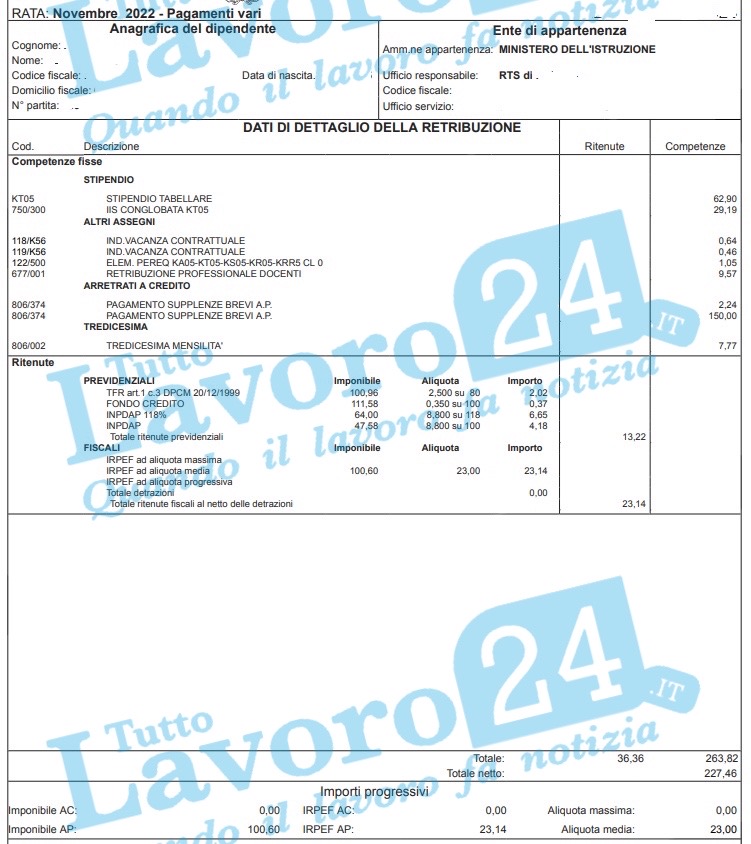

L’aliquota del 23% è l’aliquota più bassa dell’ordinamento fiscale nazionale e non è possibile applicare aliquote inferiori.

Le retribuzioni erogate nell’anno successivo sono assoggettate quindi alla tassazione separata.

Le retribuzioni a tassazione separata non fanno cumulo con le retribuzioni dell’anno corrente ma vengono certificate in un rigo a parte della Certificazione Unica.

Le retribuzioni a tassazione separata possono essere conguagliate con il modello 730?

Per i supplenti brevi non è possibile portare i redditi a tassazione separata presenti nella CU in tassazione corrente.

L’eventuale conguaglio dei redditi a tassazione separata è di competenza dell’Agenzia delle Entrate con esclusione del sostituto d’imposta.

Stipendi scuola. La Politica può risolvere il problema?

Il problema è stato oggetto di interrogazioni parlamentari senza successo.

La questione della tassazione separata dei supplenti brevi è quindi ancora aperta e richiede una maggiore attenzione da parte delle istituzioni.

La Politica potrebbe intervenire con una modifica delle norme, al fine di semplificare e uniformare le procedure di tassazione per questi lavoratori del settore scolastico.

In questo scenario, è importante che le organizzazioni sindacali seguano da vicino la questione.

E’ quindi necessario un lavoro sinergico tra istituzioni, politica e sindacati perché solo in questo modo si potrà favorire una maggiore trasparenza e giustizia per tutti i supplenti brevi, senza penalizzare nessuno e senza creare disparità tra i diversi soggetti coinvolti.