730/2023, sono detraibili le spese universitarie relative alla frequenza di corsi di laurea, di perfezionamento e/o di specializzazione, tenute presso le università pubbliche o private, italiane o straniere. La detrazione spetta nella misura del 19% e nel caso di università pubblica è calcolata sull’intera spesa sostenuta.

Nel caso di università privata invece, l’importo ammesso alla detrazione non deve essere superiore a quello stabilito annualmente per ciascuna facoltà universitaria con decreto del MIUR.

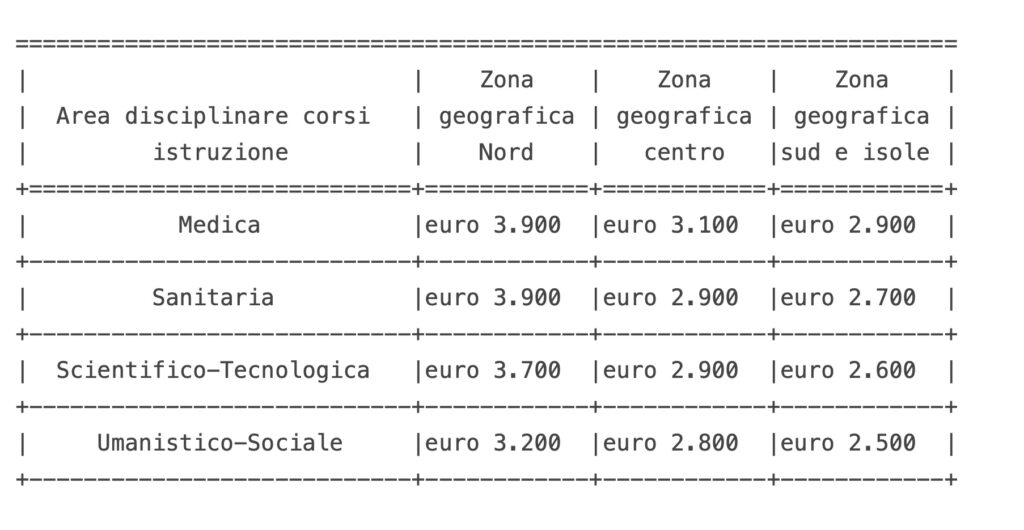

730/2023: quali sono gli importi massimi detraibili per le università private?

Gli importi massimi detraibili consentiti nella dichiarazione 730/2023 per tasse e contributi di iscrizione, versati nel 2022 a università non statali, sono quelli resi noti con il decreto del MIUR n. 1406/2022 del 23 dicembre 2022.

In queso documento sono riportate le somme massime detraibili dall’Irpef lorda sui redditi 2022, suddivise per area disciplinare e per zona geografica in cui ha sede l’università.

Detrazione corsi di laurea, dottorato, master e specializzazione 2023

Come è possibile vedere nella tabella, gli importi massimi detraibili differiscono dall’area disciplinare e dalla posizione geografica.

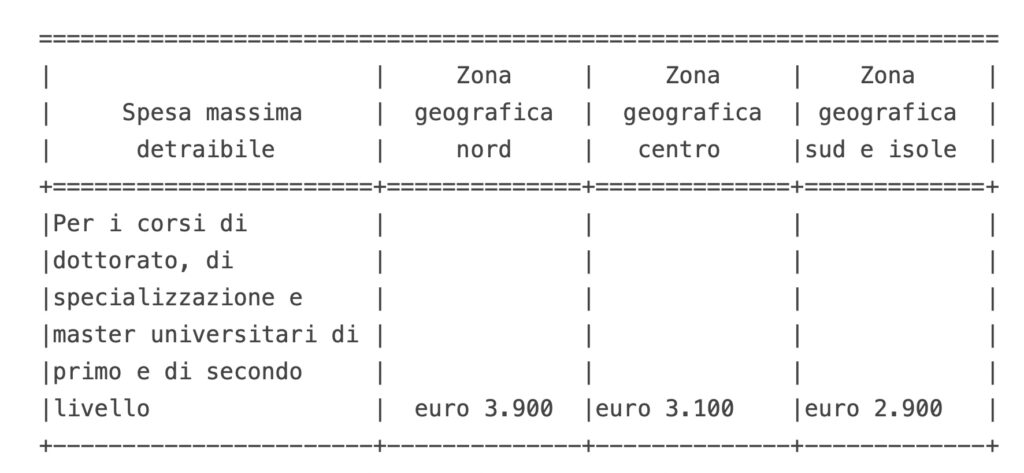

Nella tabella sottostante invece, è riportato l’importo massimo detraibile, riferito agli studenti iscritti al corso di dottorato, master universitari di 1° e 2° livello, e corsi di specializzazione:

Agli importi fino ad ora visti, va aggiunto quello relativo alla tassa regionale per il diritto allo studio.

730/2023: spesa sostenuta con pagamento tracciato

Ricordiamo ai nostri lettori che a partire dall’anno d’imposta 2020, la detrazione del 19% spetta a condizione che la spesa sia stata sostenuta con un pagamento tracciato:

- versamento bancario o postale;

- altro pagamento tracciabile (escluso quella del contante).

Il contribuente deve dimostrare l’utilizzo del mezzo di pagamento, attraverso un prova cartacea dello stesso:

- ricevuta bancomat;

- bollettino postale o MAV;

- copia pagamenti MAV;

- estratto conto .

Chi non può dimostrare l’utilizzo del pagamento tacciabile, quest’ultimo può essere documentato mediante annotazione in fattura, ricevuta fiscale o altro documento commerciale, da parte dell’Università.

")