Con il messaggio numero 2207 del 14-06-2023 l’INPS comunica che è disponibile il “servizio al cittadino per la verifica dei conguagli fiscali di cui al modello 730/4“.

Rimborso e Trattenute 730/2023 da INPS come verificarlo?

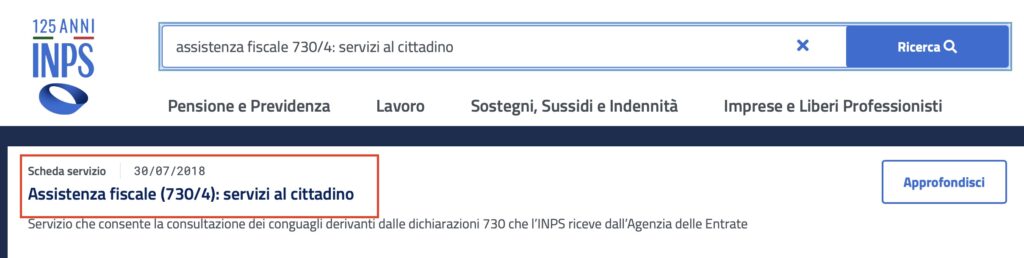

I contribuenti possono verificare il risultato contabile della propria dichiarazione e il relativo esito attraverso il servizio “Assistenza fiscale (730/4): servizi al cittadino“, presente sul sito istituzionale INPS.

Per accedere è necessario essere in possesso di una delle identità digitali: SPID almeno di livello 2, CIE o CNS, il servizio raggiungibile nel sito web dell’INPS:

Una volta effettuato l’accesso, per chi ha presentato il modello 730 con il sostituto d’imposta INPS, può consultare i seguenti dati per l’ annualità corrente:

- avvenuta ricezione da parte dell’INPS delle risultanze contabili trasmesse dall’Agenzia delle Entrate, con il dettaglio dei relativi importi;

- conferma dell‘abbinamento dei conguagli alle prestazioni percepite, nel caso in cui l’INPS sia il sostituto d’imposta del dichiarante;

- eventuale diniego della risultanza, con conseguente comunicazione da parte dell’INPS all’Agenzia delle Entrate, qualora non sussista il rapporto di sostituzione d’imposta;

- importo delle trattenute e/o dei rimborsi indicati nella risultanza contabile, effettuati mensilmente sulle prestazioni erogate dall’INPS.

Il servizio consente anche di trasmettere online, la richiesta di annullamento o di variazione della seconda rata d’acconto IRPEF o cedolare secca, per il dichiarante e per il coniuge (quest’ultimo in caso di dichiarazione 730 congiunta) entro la data di scadenza prevista per il 10 ottobre 2023.

Chi può utilizzare il “servizio assistenza fiscale 730/4: servizi al cittadino”?

il servo di “assistenza fiscale 730/4: servizi al cittadino”, può essere utilizzato dal contribuente che ha presentato il modello 730/2023 e ha indicato l’INPS come sostituto d’imposta che effettuerà i conguagli.

il rapporto di sostituzione non ricorre nei casi in cui l’ente previdenziale eroghi, prestazioni esenti da imposte, come:

- gli assegni sociali;

- assegno unico e universale per i figli a carico (AUU);

- ANF;

- prestazioni pensionistiche erogate a vittime del terrorismo o a vittime del dovere;

- nei casi in cui la prestazione erogata sia cessata in data antecedente al 1° aprile 2023.

L’INPS, può quindi gestire le risultanze contabili del modello 730/4, se nell’anno corrente (2023) il dichiarante percepisce una prestazione imponibile ai fini IRPEF:

- NASpI;

- pensione di reversibilità;

- disoccupazione agricola;

- pensione di vecchiaia …

Come funziona il “servizio assistenza fiscale 730/4: servizi al cittadino”?

Come abbiamo prima detto, il contribuente presenta il modello 730/2023 indicando come sostituto d’imposta l’INPS, nel solo caso in cui percepisce una prestazione imponibile ai fini IRPEF: NASpI, disuoccupazione agricola, pensione erogate dallo stesso ente eccc.

Il modello 730/2023 viene trasmesso all’Agenzia delle Entrate e l’INPS riceve da quest’ultimo le risultante contabili di modello 730/4 e pertanto, comunica solamente alla stessa Agenzia i casi per i quali non è tenuto a effettuare i conguagli: diniego.

730/4 cos’è?

Il 730/4 è il risultato contabile della dichiarazione dei redditi presentata con il modello 730/2023.

I CAF e i professionisti abilitati, devono comunicare in via telematica all’Agenzia delle Entrate il risultato contabile della dichiarazione, e Agenzia entro 10 giorni dalla ricezione, mette a disposizione telematicamente, i dati contabili ai sostituti d’imposta, nel nostro caso all’INPS.

Il risultato contabile della dichiarazione è rappresentato con un singolo importo complessivo, a debito o a credito, generato dalla somma algebrica di tutte le imposte a debito e di quelle a credito, del dichiarante e dell’eventuale coniuge, (in caso di dichiarazione congiunta), scaturite dalla liquidazione della dichiarazione presentata con il modello 730/4.

Tale dato è indicato nel prospetto di liquidazione del modello 730/4, al rigo 161, se a debito del contribuente, con la descrizione “Importo che sarà trattenuto dal datore di lavoro o dall’ente pensionistico in busta paga” (colonna 1 e 2), o al rigo 163, se a credito del contribuente, con la descrizione “Importo che sarà rimborsato dal datore di lavoro o dall’ente pensionistico in busta paga”.