Mutui dipendenti pubblici: l’INPS sommerso da richieste.

L’aumento dei tassi di interesse dei mutui a tasso variabile ha reso insostenibile per molte famiglie la capacità di sostenere il costo del finanziamento.

L’INPS può concedere mutui ai dipendenti pubblici

Oltre a concedere piccoli prestiti e cessioni del quinto, l’INPS ha ereditato dal soppresso INPDAP anche la possibilità di concedere mutui ai dipendenti pubblici di ruolo.

L’INPS può concedere mutui ipotecari:

- per acquisto abitazione

- per costruzione abitazione

- per surroga da altro mutuo

L’INPS non concede mutui per liquidità e di conseguenza non accetta surroghe da altro mutuo nel caso in cui il mutuo superi l’importo del valore d’acquisto.

In questo ultimo caso, le domande di mutuo vengono respinte.

Le richieste di surroga all’INPS sono aumentate notevolmente, perché?

Fino a qualche tempo i tassi applicati dall’INPS erano in linea o, addirittura, di poco superiori alle banche.

Con l’incremento dei tassi di interesse, i mutui INPS sono diventati molto appetibili anche a parità di condizioni con le altre banche.

Il motivo è che l’INPS concede mutui trentennali anche ai dipendenti al di sotto dei 65 anni e questo consente di diluire il costo del mutuo in un arco di tempo maggiore.

Le banche, infatti, tendono a far coincidere la scadenza dei mutui con il compimento dei 75 anni del cliente.

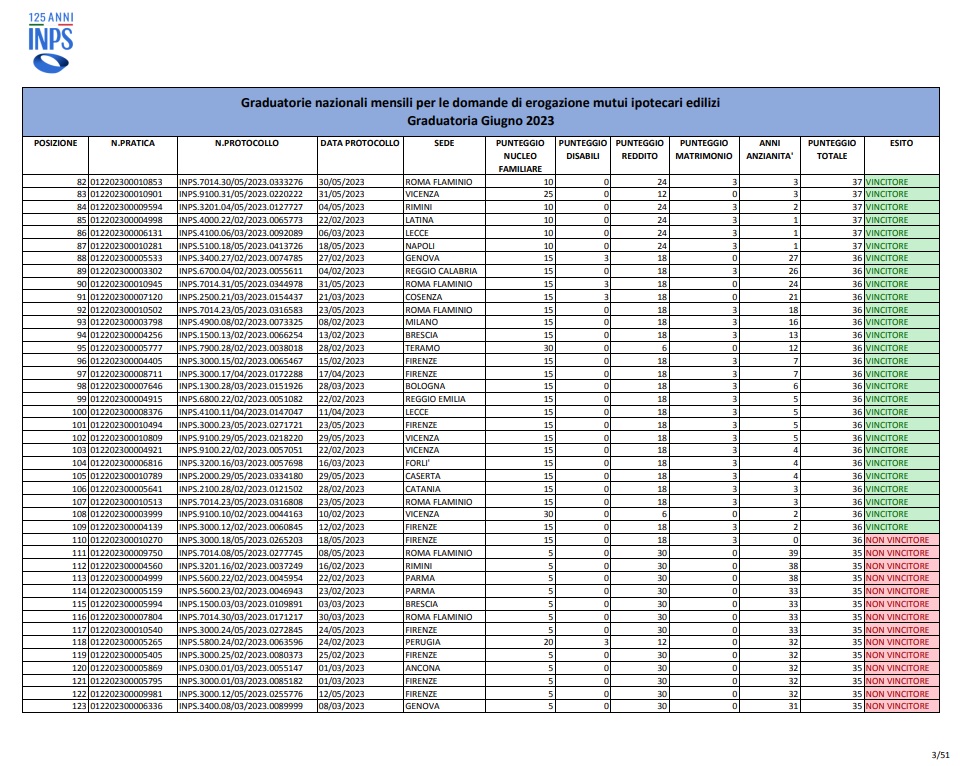

Per ottenere il mutuo INPS viene stilata una graduatoria mensile

Però, solo il cinque per cento delle richiede ritenute valide dall’INPS riescono ad ottenere il mutuo:

Come si vede, è difficilissimo, da quest’anno 2023, ottenere il mutuo INPS.

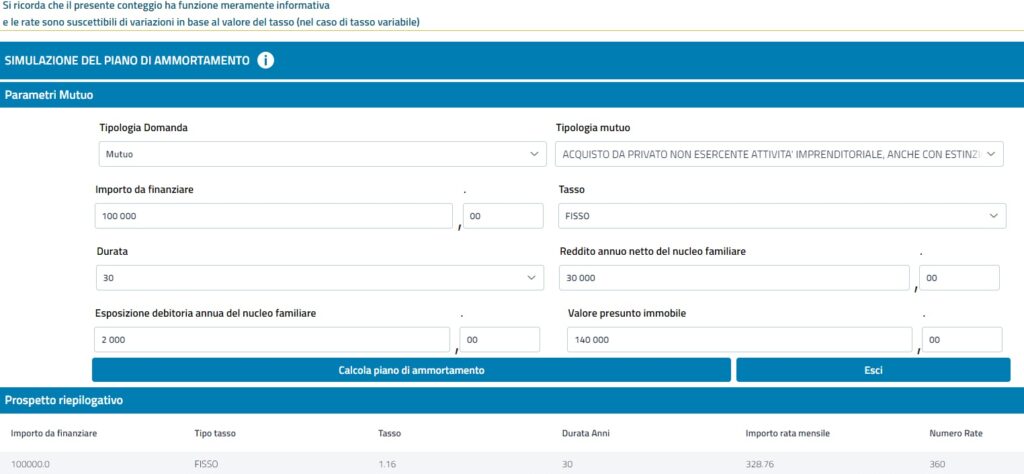

Abbiamo pertanto fatto una simulazione sul portale INPS per vedere la convenienza del mutuo ed è uscito questo:

Da una simulazione di un mutuo di 100mila euro è uscita una convenientissima rata trentennale di 328,76 euro mensili.

C’è da dire però che i dati vanno presi con riserva in quanto un tasso fisso del 1,16% non è in linea con gli attuali parametri di mercato ed è assai probabile che i parametri di calcolo non siano stati aggiornati dall’Istituto Previdenziale.