In questi giorni stanno arrivando, dall’Agenzia delle Entrate, migliaia di avvisi di imposte arretrate da pagare a migliaia di dipendenti pubblici a cui è stato liquidato il TFR o il TFS.

Di cosa si tratta? Sono imposte dovute?

Molti nostri lettori ci hanno scritto lamentando che il testo della lettera ricevuta è incomprensibile.

Vediamo dunque di fare chiarezza.

Ecco la lettera dell’Agenzia delle Entrate

Gli avvisi riguardano soprattutto dipendenti pubblici che sono hanno ricevuto la buonuscita (TFS) o il trattamento di fine rapporto (TFR) oppure che hanno ricevuto compensi arretrati.

I dipendenti pubblici che hanno ricevuto il TFR o il TFS hanno avuto l’importo decurtato dall’INPS del 23% a titolo di ritenuta d’acconto.

L’acconto del 23% potrebbe non corrispondere all’imposta dovuta in quanto per i compensi arretrati il conguaglio fiscale non spetta al sostituto d’imposta ma direttamente all’Agenzia delle Entrate.

Per compensi arretrati intendiamo quote di retribuzione maturate negli anni precedenti che non concorrono ad incrementare l’imponibile della Certificazione Unica ma sono inserite in un altro punto della Certificazione Unica e tassate a parte, cioè separatamente rispetto alla retribuzione.

Le retribuzioni corrisposte non nell’anno di competenza, come per esempio il TFR o TFS, sono assoggettate ad aliquota media.

Per i dipendenti pubblici l’aliquota media è pari alla media delle imposte dovute nel biennio precedente.

Ecco un esempio di lettera pervenuta dall’Agenzia delle Entrate:

Come si calcola l’aliquota media?

Per verificare se l’importo da pagare è corretto bisogna calcolare l’aliquota media.

Per effettuare il calcolo ipotizziamo che il dipendente abbia percepito nel 2020 un reddito di 27.500 euro e nel 2021 un reddito di 36.200 euro.

La media delle retribuzioni del biennio è (27.500 + 36.200) : 2 = 31.850 euro

All’imponibile medio di 31.850 corrisponde un’imposta lorda di € (15.000 x 23% + 13.000 x 27% + 3.850 x 38%) = 8.423 euro

L’aliquota media si calcola con la seguente proporzione:

31.850 : 100 = 8.423 : x

dove x è uguale a 26,45%

Quindi, sugli arretrati, è dovuta una maggiore imposta del 3,45%.

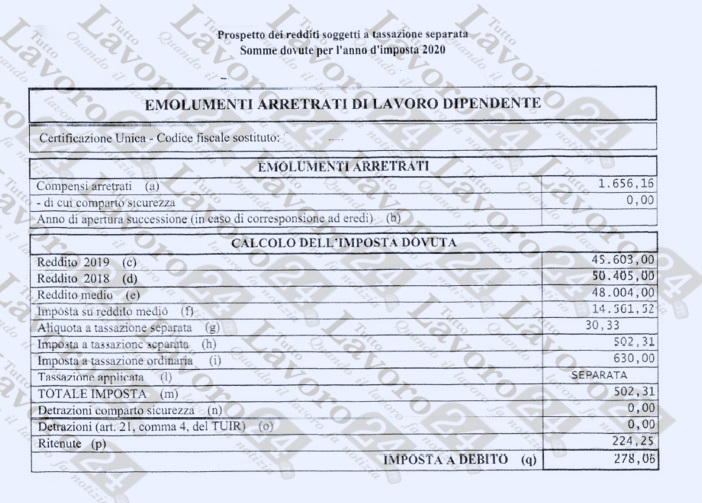

Ecco come l’Agenzia delle Entrate ha calcolato l’imposta dovuta al nostro lettore:

Ricalcolo IRPEF TFS/TFR: non sono dovute sanzioni

Poiché il calcolo del conguaglio IRPEF sugli arretrati è di competenza dell’Agenzia delle Entrate, non sono dovuti interessi o sanzioni.

Come possiamo vedere dall’immagine sopra, l’Agenzia delle Entrate farà pagare solamente la differenza irpef dovuta senza alcuna maggiorazione.

Si fa presente che è sempre possibile rateizzare il versamento fino ad un massimo di 8 rate trimestrali.

… e il TFR dei precari della Scuola?

Difficilmente arriverà una cartella esattoriale ai precari della Scuola per il semplice motivo che, in genere, il reddito di questa categoria di dipendenti è molto basso.

Inoltre, gli importi del TFR sono in media di circa mille euro ed è molto improbabile che la differenza irpef raggiunga la soglia minima per generare una cartella esattoriale.