Per oggi, 11 gennaio, non è prevista alcuna Emissione Speciale di Stipendi da parte di NoiPA.

Il comunicato del Ministero dell’Istruzione e del Merito

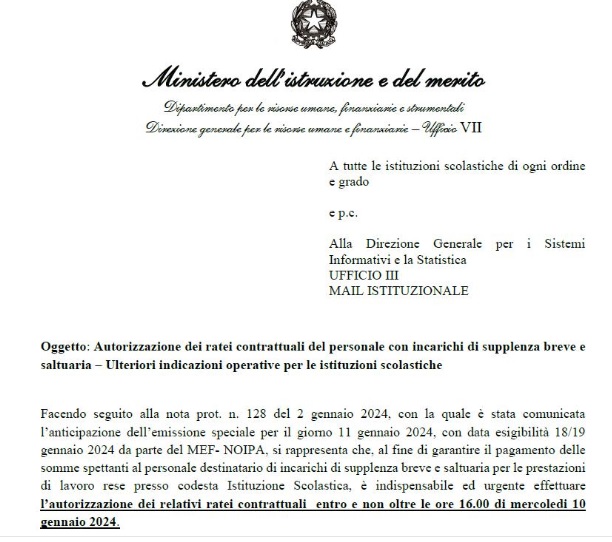

Con una nota uscita la settimana scorsa, Il Dipartimento per le Risorse Umane, finanziarie e umane del Ministero dell’Istruzione e del Merito aveva annunciato un’emissione speciale NoiPA per il giorno 11 gennaio:

Tale notizia è stata ripresa dalle principali testate giornalistiche.

L’emissione speciale slitta al 12 gennaio

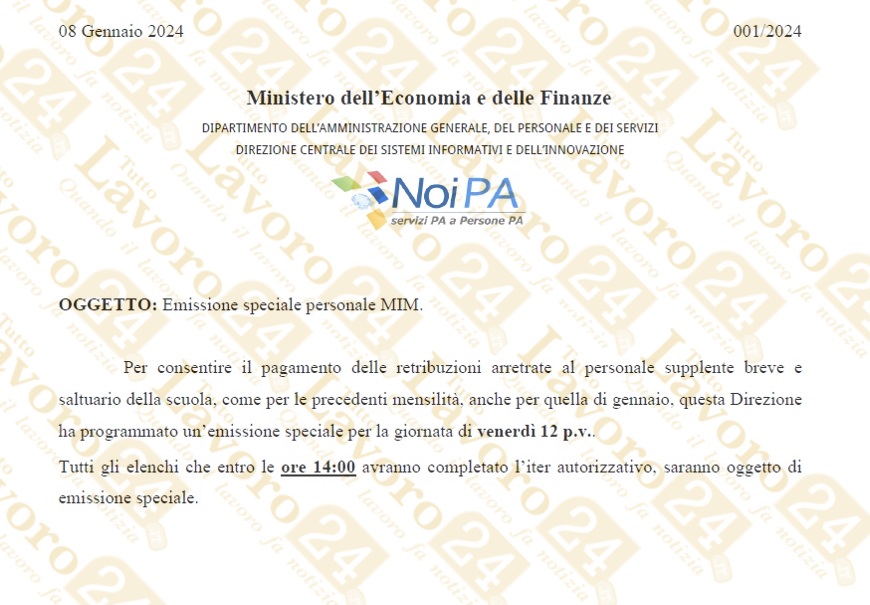

Come tempestivamente comunicato da TuttoLavoro24.it l’emissione speciale è stata calendarizzata da NoiPA per il 12 gennaio 2024.

Infatti, con comunicato ufficiale dell’8 gennaio scorso, NoiPA ha confermato la data che, provvisoriamente era stata inserita in calendario per lo stesso giorno.

Lo slittamento di un giorno permetterà alle Scuole di avere più tempo per autorizzare i pagamenti dei contratti.

In pagamento 130 mila contratti con l’emissione speciale

L’emissione speciale riguarda migliaia di lavoratori, Ata e docenti, della scuola con contratto di supplenza breve.

Si tratta del pagamento di circa 30 mila contratti che erano incapienti il mese scorso più circa altri 100 mila contratti che sono in fase di autorizzazione.

Con l’emissione del 12 gennaio, il pagamento sarebbe possibile verso il 23 gennaio, insieme al pagamento della rata ordinaria.

Il pagamento per il 19 gennaio, dato il grande numero di contratti lavorati, è improbabile.

Il pagamento sarà con penalizzazione

Se, finalmente, molti supplenti brevi potranno tirare un sospiro di sollievo con il pagamento delle mensilità arretrate, c’è da considerare il fatto che i pagamenti saranno falcidiati dalle tasse..

Poiché i pagamenti arriveranno dopo il 10 gennaio, i contratti saranno tassati con l’aliquota marginale del 23% senza diritto a detrazioni d’imposta.

Oltre al pagamento in ritardo, non sarà possibile recuperare l’irpef pagata in sede di dichiarazione dei redditi perché non è prevista, l’opzione di portare a tassazione corrente gli emolumenti liquidati nel corso del 2023.

Non sarà peraltro possibile riportare nella Certificazione Unica i giorni di lavoro dipendente effettuati nel 2023 e pagati nel 2024.