L’anticipo IVC manda in crisi le segreterie scolastiche: come dovrà essere considerato per i futuri pensionati? Non essendoci precedenti, l’anticipo rende difficile la compilazione della retribuzione dell’ultimo miglio necessaria per consentire all’INPS di mettere in pagamento le pensioni al personale del Comparto Scuola che cesserà il servizio al termine di questo anno scolastico.

Cos’è l'”Ultimo Miglio”?

L’ultimo miglio è la retribuzione aggiornata agli ultimi mesi di lavoro che viene comunicata dalle segreterie scolastiche all’INPS per consentire all’Istituto Previdenziale una rapida liquidazione del trattamento pensionistico.

Poiché le denunce contributive NoiPA giungono all’INPS con alcuni mesi di ritardo, vengono comunicate all’Istituto le retribuzioni corrisposte al personale per il periodo dall’ultima denuncia pervenuta fino alla data presunta della cessazione del rapporto di lavoro.

In particolare vengono comunicati i seguenti dati:

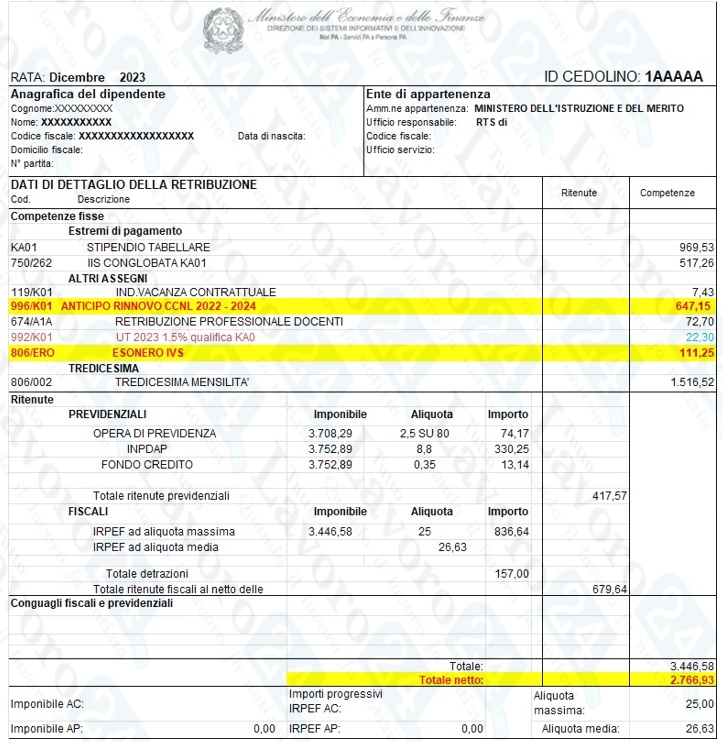

- Lo stipendio base (pensionabile al 118%)

- IIS conglobata (pensionabile al 100%)

- Indennità vacanza contrattuale (pensionabile al 100%)

- Retribuzione professionale docenti (pensionabile ai fini contributivi e per la parte eccedente il 18% dello stipendio base)

- Compenso Individuale Accessorio per il personale ATA (pensionabile ai fini contributivi e per la parte eccedente il 18% dello stipendio base)

Come va inserito l’anticipo IVC?

Il problema che molte segreterie scolastiche si stanno ponendo è il seguente:

Poiché l‘anticipo IVC è un elemento retributivo pensionabile al 100%, anticipato nel 2023 ma di competenza nell’anno 2024 come può essere dichiarato nell’ultimo miglio?

A nostro avviso l’anticipo del contratto 2022 – 2024 non deve essere omesso ma deve essere indicato nella comunicazione dei dati del cosiddetto “ultimo miglio”.

La mancata comunicazione creerebbe una disparità di trattamento tra il personale che l’ha ricevuto nel 2023 e coloro che l’hanno ricevuto nel 2024.

Verrebbe infatti segnalato nell’ultimo miglio solamente le retribuzioni presenti e non quelle anticipate.

L’inserimento della retribuzione nell’Ultimo miglio consentirebbe di alzare la parte retributiva della pensione e andrebbe ad aggiornare il TFS/TFR.

La mancata indicazione dell’anticipo IVC nell'”Ultimo Miglio” danneggia i dipendenti?

La risposta è no in quanto, con la sottoscrizione del contratto definitivo 2022/2024 gli anticipi verranno assorbiti e sarà finalmente possibile, al termine del processo di rinnovo degli istituti contrattuali, conguagliare gli anticipi con quanto effettivamente spettante.

Mentre una segnalazione tempestiva permetterebbe di rendere minima la differenza tra stipendio e pensione, l’attesa della firma del contratto posticipa i tempi del conguaglio sulla pensione.