“Il Sole 24 Ore” con un articolo pubblicato il 30 gennaio scorso, ha rilevato che il conferimento del TFR nei fondi pensione rende il doppio, dal 4 al 4,5%, contro un rendimento del 2,4% del TFR non investito e rivalutato.

La convenienza vale anche per il pubblico impiego?

Pochi i dipendenti pubblici iscritti ai Fondi di Previdenza Integrativa

Ha trovato molta resistenza, per il momento, l’adesione ai fondi di previdenza integrativa da parte dei pubblici dipendenti tanto che, per facilitarne l’iscrizione, sono stati raggiunti accordi tra Organizzazioni Sindacali e ARAN, in base al quale tutti i neo assunti dal 2019 ad oggi nel comparto scuola funzioni centrali, potranno aderire al Fondo Espero o al Fondo Sirio-Perseo tramite la procedura di silenzio assenso.

Molte sono le proteste che si sono levate dai dipendenti pubblici preoccupati che il proprio TFR potrebbe essere divorato dai mercati finanziari in caso di cattivi investimenti da parte dei fondi.

Abbiamo pertanto voluto indagare se queste preoccupazioni siano fondate valutando l’investimento nel lungo periodo.

La convenienza si valuta nel lungo periodo

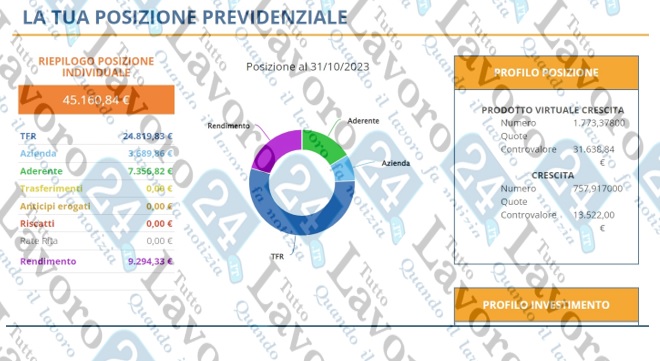

Nell’esempio che riportiamo, una dipendente della Scuola ha accumulato un capitale virtuale di oltre 45 mila euro in 18 anni.

Perché virtuale? Perché il TFR verrà conferito al Fondo solo fino alla fine del rapporto di lavoro.

Quindi, i flussi che arrivano immediatamente a Espero sono due:

- i contributi a carico del dipendente;

- i contributi a carico del datore di lavoro;

Nel caso della nostra docente, il capitale investito ha reso quasi oltre 9.300 euro.

Se la dipendente non avesse investito in Espero, non avrebbe a disposizione 3.689 euro di contributi a carico del datore di lavoro e che devono pertanto essere aggiunti al rendimento.

Inoltre, sulle quote versate pari a 7.356 euro, è stato dedotto il 25% di irpef statale oltre un altro 3% circa di addizionali locali.

La nostra insegnante, quindi, ha guadagnato oltre 15 mila euro in 15 anni.

Fondo Espero: si può chiedere l’anticipo?

Dopo 8 anni di iscrizione al Fondo, è possibile chiedere l’anticipo:

Come si vede dalla figura, l’anticipo può essere concesso per:

- spese mediche;

- acquisto prima casa;

- ristrutturazione prima casa.

Tuttavia, come si evince dall’immagine, la quota che si può chiedere di anticipo, è limitata alle quote versate dal dipendente e dal datore di lavoro.

Come ha investito Espero le somme conferite?

La nostra lettrice ha scelto di optare per il comparto “crescita”.

Il comparto Crescita è composto da 1/3 da prodotti azionari e da 2/3 di prodotti obbligazionari.