Il conguaglio contributivo NoiPA viene effettuato ogni anno a febbraio, in coincidenza con il conguaglio fiscale. Come possiamo verificarne l’esattezza? Quali sono le fonti legislative sulle quali si basa?

Una norma vecchia di 50 anni

Dobbiamo tornare indietro di 50 anni, esattamente al 29 dicembre 1973, quando fu varato il DPR 1092 che regolava il trattamento pensionistico spettante al personale civile e militare dello stato e che, all’art. 43 così recitava:

Ai fini della determinazione della misura del trattamento di quiescenza dei dipendenti civili, la base pensionabile, costituita dall’ultimo stipendio o dall’ultima paga o retribuzione e dagli assegni o indennità pensionabili sottoindicati, integralmente percepiti, è aumentata del 18 per cento.

Vale a dire che, in caso di uno stipendio lordo lordo di 1.000 euro mensili, la pensione – che allora era retributiva – veniva calcolata su 1.180 euro.

Cioè il 18% in più di 1.000 euro.

La legge 335/1995, cioè la riforma delle pensioni che prende il nome di Lamberto Dini, ha confermato la maggiorazione del 18 per cento della base pensionabile per il personale delle Funzioni Centrali e del Comparto Scuola nonché dei dipendenti pubblici “non contrattualizzati”.

Tuttavia, la maggiorazione del 18% dal 1996 è “a pagamento“, dove il dipendente paga l’8,80% a proprio carico e lo Stato contribuisce con il restante 24,20%.

Vediamo come funziona in un caso specifico.

Il conguaglio contributivo a debito, un esempio di calcolo

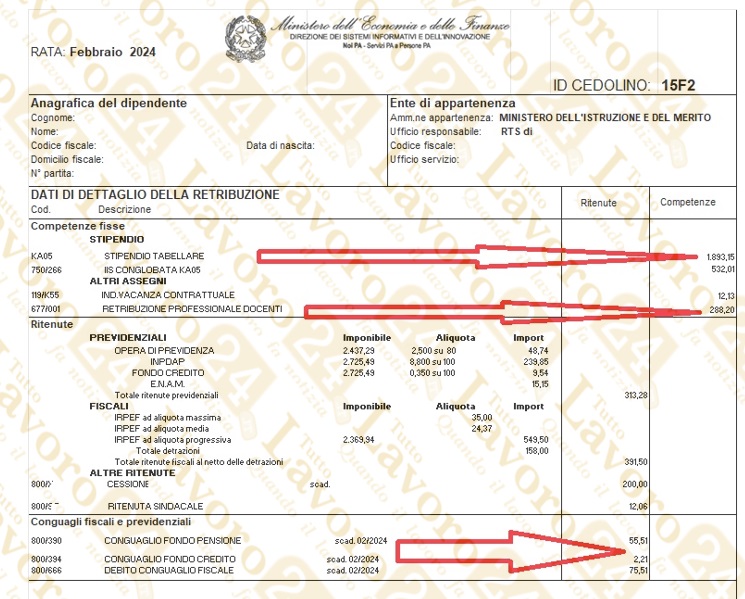

Prendiamo una busta paga di un’insegnante di scuola primaria:

Nel cedolino di febbraio questa insegnante ha due voci previdenziali a debito:

- conguaglio contributivo di 55,51 euro

- conguaglio f.do credito di 2,21 euro.

Come vengono calcolati?

Il calcolo è facile.

Si prende lo stipendio tabellare senza IIS conglobata, nel nostro caso 1.893,15, si moltiplica per 12 per avere l’importo annuo (1893,15 x 12 = 4.089,20).

L’importo di € 4.089,20 è la maggiorazione dello stipendio al fine della pensione.

A questo punto prendiamo la retribuzione professionale docenti.

La RPD è un assegno accessorio e fisso nella busta paga dei docenti è pensionabile, però, solo per la parte che eccede il 18% della base pensionabile.

Moltiplichiamo quindi la RPD di 288,20 x 12 = 3.458,40 annua.

La RPD annua di 3.458,40 è inferiore al 18%.

A questo punto si toglie dall’importo di 4.089,20 l’importo di 3.458,40 della RPD già erogato (in quanto i contributi sono già stati pagati).

La docente dovrà pagare il 18% solo sulla differenza di 630,80 euro vale a dire di 55,51 euro per fondo pensione e di € 2,21 per fondo credito.