E’ in via di conclusione l’emissione speciale dei supplenti brevi: vediamo le principali novità che i supplenti brevi troveranno nel cedolino.

Supplenti brevi: riconosciuto l’acconto all’anticipo del contratto 2022-2024

I supplenti brevi avranno diritto a percepire l’anticipo del contratto 2022-24.

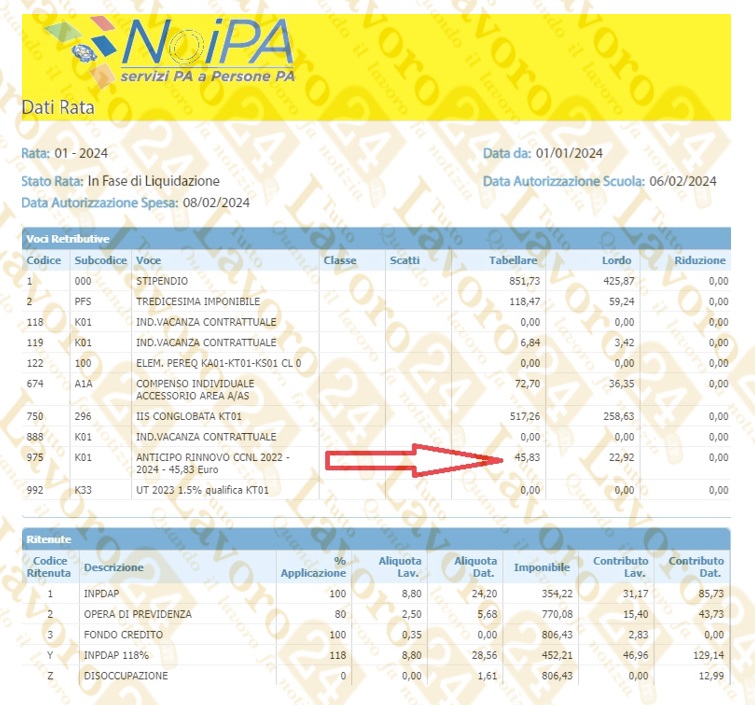

Come possiamo vedere evidenziato dalla freccia, questo mese sarà presente l’anticipo del rinnovo contrattuale 2022-2024 in proporzione al periodo svolto.

Si tratta dell’importo dell’indennità vacanza contrattuale di 6,84 euro moltiplicato per 6,7 volte e diviso per 2 (15 giorni dovuti su 30 del mese).

Come possiamo altresì notare, è presente la voce dell’assegno temporaneo (UT 2023 1,5%) ridotta a zero euro in quanto il compenso non è stato prorogato il per l’anno 2024.

Un’altra cosa da notare è il codice 674 – che rappresenta il compenso individuale accessorio – che compare dallo scorso anno in misura fissa per i supplenti brevi, dopo che NoiPA ha avuto disposizione di pagare il compenso dopo l’intervento della Corte di Giustizia Europea.

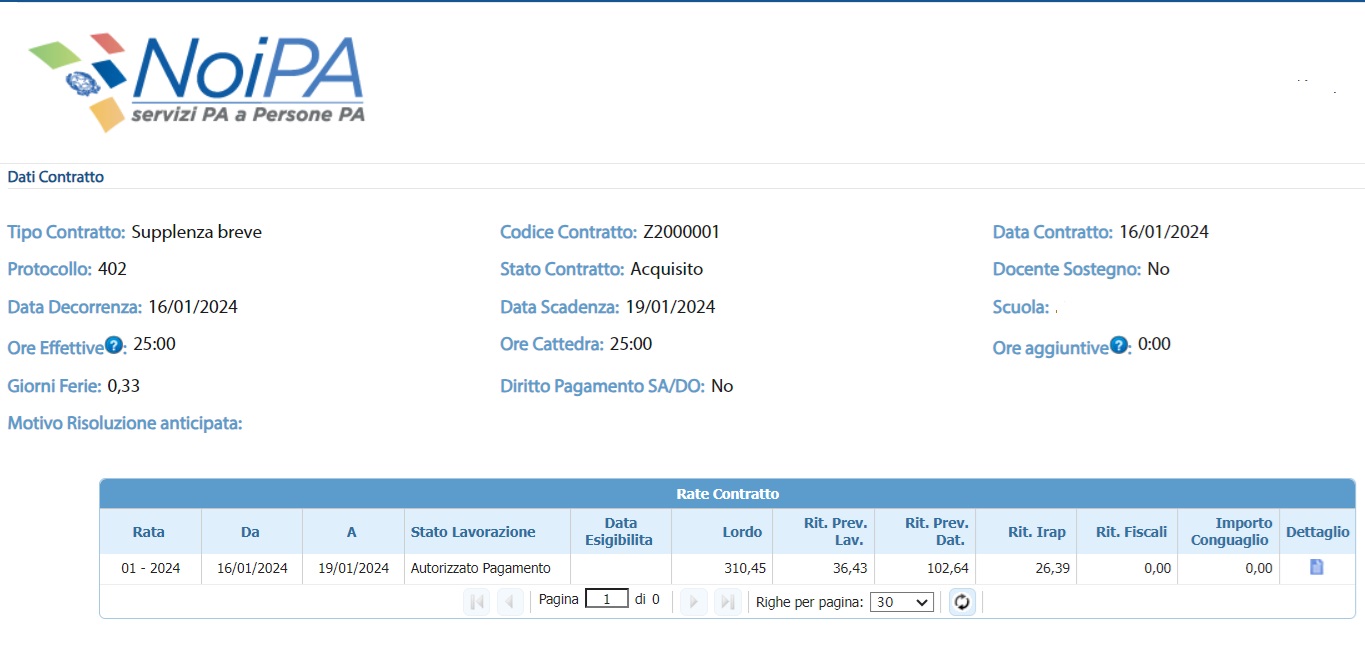

La situazione NoiPA prima dell’emissione

Molti contratti risultavano autorizzati per il pagamento come si evince dalla videata di NoiPA e in effetti il pagamento è andato a buon fine tutti questi casi:

L’esigibilità del pagamento delle supplenze brevi può essere collocato in un lasso di tempo che va dal 23 al 27 febbraio.

Tassazione corrente o tassazione separata?

Questo mese saranno in pagamento gli stipendi autorizzati di gennaio e si torna, quindi, alla tassazione normale nel senso che saranno riconosciute le detrazioni d’imposta per lavoro dipendente.

Per quanto riguarda, invece, le mensilità maturate nel 2023 e pagate nel 2024 non avranno il diritto alle detrazioni d’imposta per lavoro dipendente e neppure al bonus di 100 euro per il Trattamento Integrativo previsto dal D.L. 3/2020.

Questi stipendi arretrati saranno pertanto inseriti nella Certificazione Unica rilasciata a marzo 2025 a e riportate nel rigo 511, a tassazione separata.

")