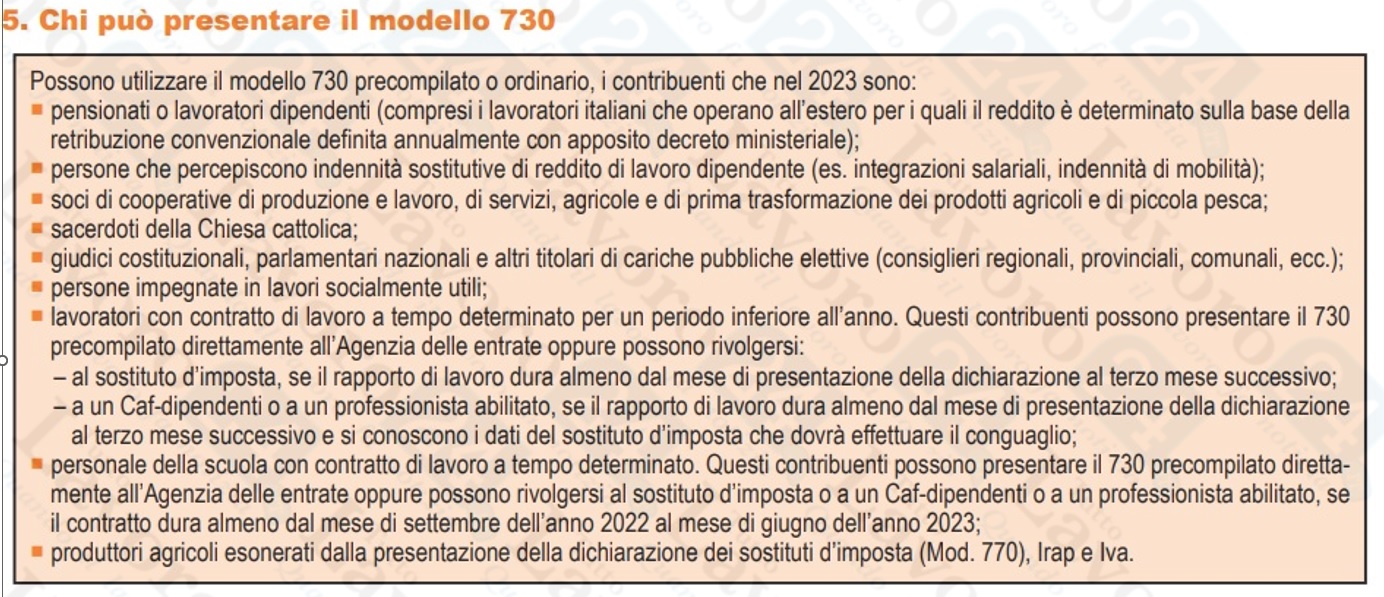

In questo articolo trattiamo uno dei casi più frequenti per il quale il rimborso dell’imposta a credito non viene erogato in sede di presentazione del modello 730.

Il sostituto d’imposta

All’atto della presentazione del modello 730 occorre prestare la massima attenzione alla scelta del sostituto d’imposta.

L’Agenzia delle Entrate elenca, nella sezione dedicata, tutti i sostituti d’imposta che, nell’anno fiscale per il quale viene presentata la dichiarazione, hanno rilasciato almeno una certificazione unica. Tuttavia, l’elenco riguarda il passato, cioè l’anno precedente perché, nel corso del corrente anno, il sostituto d’imposta potrebbe essere cambiato e potrebbe non aver più nulla a che fare con il contribuente.

Quindi, va scelto il sostituto d’imposta con il quale abbiamo in essere l’attuale rapporto di lavoro.

Se il nuovo sostituto non è presente nella dichiarazione precompilata, va inserito indicando denominazione e codice fiscale.

Anche se andiamo ad un CAF dovremo aver cura di indicare all’operatore se il sostituto d’imposta è variato.

Il sostituto d’imposta è il soggetto che trattiene versa all’erario le imposte per conto del contribuente, cioè si sostituisce al contribuente, da qui il nome di sostituto d’imposta.

Il sostituto d’imposta, in genere, soprattutto nel settore privato, coincide con il datore di lavoro.

Nel pubblico impiego non sempre è così.

Nella Scuola, per esempio, il sostituto d’imposta è il DAG-DSII, cioè il IV dipartimento del MEF.

Gli errori da non fare

Gli errori più frequenti, in sede di presentazione del modello 730, si verificano in questi casi:

- Il sostituto d’imposta attuale non è quello riportato nella certificazione unica perché lavoriamo per un’altra ditta; in questo caso va indicato l’attuale datore di lavoro/sostituto d’imposta.

- Il dipendente è andato in pensione; in questo caso va indicato l’INPS.

- Il sostituto d’imposta non può effettuare il rimborso in quanto incapiente; ma in questo caso non si tratta di errore, ma significa che il sostituto non ha IRPEF sufficiente per procedere alla compensazione.

Nel caso evidenziato nel punto 3. se si lavora per una piccola ditta, sarebbe opportuno presentare il modello 730 senza sostituto.

L’eccezione che conferma la regola

Solo una categoria di lavoratori, con contratto a tempo determinato scadente il 30 giugno – e con rapporto di lavoro cessato – può avere il diritto al rimborso tramite il sostituto d’imposta.

Questa categoria sono i supplenti della scuola con scadenza contratto fino al termine delle attività didattiche (30 giugno).

Il sostituto d’imposta, per il personale della Scuola, è il Ministero dell’Economia e delle Finanze e, pertanto, dovrà essere indicato come sostituto il DAG-DSII come riportato nella Certificazione Unica.

Come abbiamo già sottolineato, questo diritto non è concesso ad alcun altro contribuente e consente ai precari della Scuola di avere il rimborso irpef immediato.

Quindi i precari della Scuola, con scadenza contratto al 30 giugno 2024, possono mettere come sostituto d’imposta DAG-DSII.

Il DAG-DSII è un dipartimento del Ministero dell’Economia e delle Finanze che gestisce la piattaforma NoiPA.

In questo modo, il conguaglio fiscale a credito sarà liquidato con emissione speciale già nel mese di luglio 2024.

Se il modello 730 viene presentato anche successivamente a giugno, il diritto non viene perso, ma NoiPA liquiderà con la prima rata utile.

Come richiedere il rimborso?

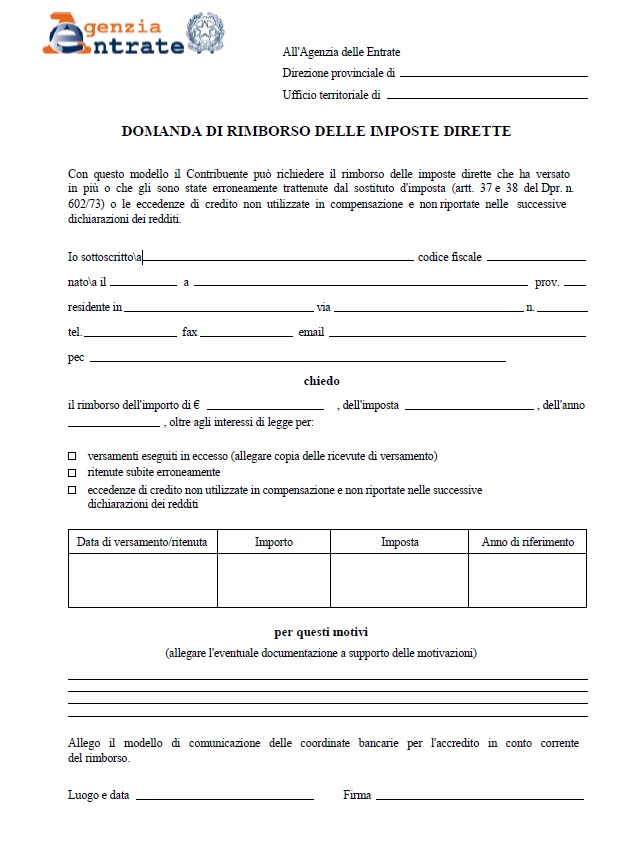

Se il sostituto d’imposta non riesce, per errore del contribuente o altri motivi, ad effettuare il rimborso e a certificarlo nella CU dell’anno successivo, il contribuente può richiedere direttamente all’Agenzia delle Entrate il rimborso utilizzando questo modello:

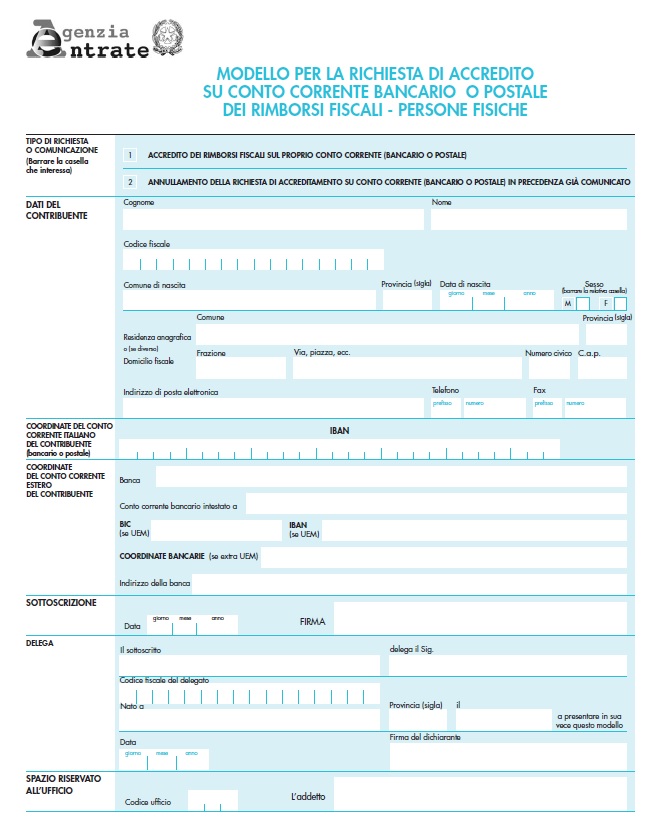

a questo stampato compilato, dovrà essere allegato il modello dove devono essere indicate le coordinate bancarie:

Il tutto deve essere spedito via pec alla competente sede dell’Agenzia delle Entrate allegando anche copia di un documento di identità.

L’indirizzo pec delle Agenzie delle Entrate è il seguente:

dp.[nomeprovincia]@pce.agenziaentrate.it

Se non si dispone di pec si può trasmettere la documentazione tramite raccomandata.

MODULI PDF

Per scaricare i Moduli PDF utili al rimborso compilare il campo che segue e attendere l’invio immediato dell’email.