In questi ultimi anni abbiamo assistito a proclami con i quali venivano decantati, per i dipendenti pubblici, aumenti “a tre cifre” degli stipendi ad ogni rinnovo contrattuale.

Quando però si scende nel concreto, ovvero all’atto della liquidazione, la realtà è molto diversa.

In questo articolo sveliamo i meccanismi – che abbiamo definito “infernali” – che impediscono agli stipendi netti di salire.

Aumenti stipendi inferiori a 10 euro in cinque anni

In questo articolo, pubblicato la settimana scorsa da TuttoLavoro24.it, abbiamo visto come, dal gennaio 2019 al marzo 2024 la somma delle voci che compongono lo stipendio non abbia superato i 10 euro.

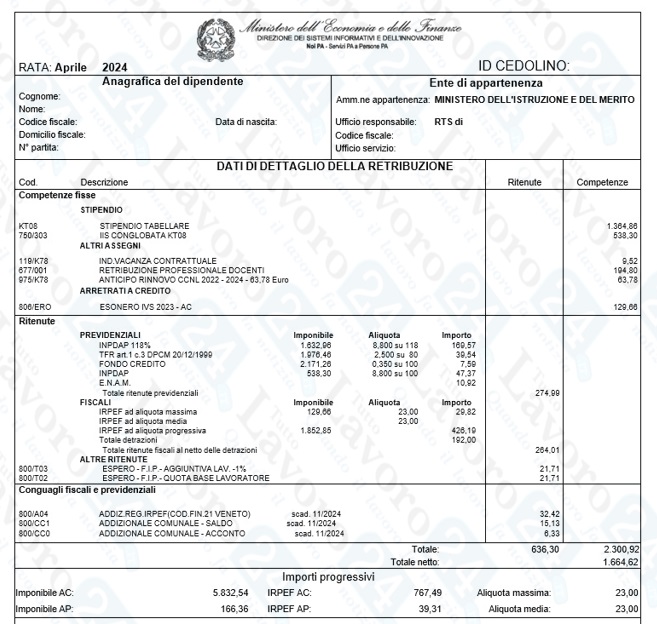

Gli stipendi sono decisi dai Contratti Collettivi Nazionali di Lavoro in cui gli importi sono negoziati tra ARAN e Organizzazioni Sindacali.

Una volta stabilito il lordo, alla parte pubblica restano questi margini di manovra:

- aliquote previdenziali e assistenziali;

- aliquote fiscali;

- detrazioni;

- dilazione del TFS/TFR.

Quindi, anche se il lavoro pubblico è ormai “privatizzato“, cioè regolato dal Codice Civile per la maggior parte dei lavoratori pubblici, di fatto il datore di lavoro pubblico dispone di un potere di supremazia sconosciuto al datore di lavoro privato.

Cosa comporta un aumento di stipendio lordo?

Un aumento dello stipendio lordo, anche di pochi euro, può comportare la perdita del diritto alla decontribuzione.

Se l’aumento fa salire l’imponibile previdenziale sopra i 2.692 euro mensili, si perde il diritto al “bonus meloni” (decontribuzione) nella misura pari al 6%.

Paradossalmente un piccolo aumento di alcuni euro paradossalmente potrebbe far abbassare il netto di un centinaio di euro.

Se, invece l’aumento fa rimanere il lordo pensionabile entro i 2.692 euro mensili, si ha anche il rimborso del 6% della contribuzione.

Cosa succede dal punto di vista fiscale?

Una volta tolti i contributi previdenziali e assistenziali, lo stipendio va ad incrementare l’imponibile fiscale.

In questo caso potrebbe verificarsi il fenomeno del “fiscal drag”.

Con il “drenaggio fiscale” gli aumenti potrebbero essere resi vani dal passaggio ad uno scaglione di imposta superiore.

Se non si passa allo scaglione superiore, le detrazioni d’imposta si riducono in maniera più che proporzionale, quindi, anche in caso di forzatura dell’aliquota massima, le detrazioni finiscono con il contrarsi.

Anche la decontribuzione finisce con il far aumentare l’imponibile fiscale.

Attualmente sono in vigore due tipi di decontribuzione:

- bonus Meloni (decontribuzione del 6% o 7%)

- bonus Mamma (decontribuzione del 8,8%)

I due bonus sono alternativi.

Perché in futuro i netti non potranno aumentare?

Gli stipendi attualmente in pagamento sono un po’ “dopati”.

Gli stipendi con un imponibile previdenziale inferiore ai 35 mila euro annui sono assoggettati alla decontribuzione, che vale sia per il pubblico che per il privato.

La decontribuzione è costosissima ed è assai probabile che non venga confermata per l’anno 2025.

In questo, un eventuale aumento delle retribuzioni del 6% con contestuale abrogazione del bonus Meloni, sarebbe solo una partita di giro e con il netto stipendiale che potrebbe diminuire di qualche decina di euro.

Nello stesso tempo, non sarebbero erogati arretrati per un eventuale incremento stipendiale in quanto sono già stati anticipati a dicembre 2023.

A queste condizioni, è molto difficile che le organizzazioni sindacali andranno a firmare il contratto collettivo per il trennio 2022-2024 senza lo stanziamento di ulteriori risorse.