Nel Pubblico Impiego, i buoni pasto sono stati introdotti dopo la privatizzazione dei vari comparti. Ad esclusione del Comparto Scuola per il quale saranno specificate alcune eccezioni.

Inizialmente, prima che fossero banditi gli appalti alle ditte che li emettono, il compenso veniva erogato come voce stipendiale sul cedolino dello stipendio. Poco prima del 2000 sono stati introdotti i primi buoni pasto cartacei sostituiti, nella seconda decade del secolo, da quelli elettronici.

Comparto Funzioni Centrali, Locali e Sanità

Sono tre i comparti che finora hanno regolato l’attribuzione dei buoni pasto nei propri contratti collettivi nazionali di lavoro.

Prendiamo, ad esempio l’art. 86 del CCNL 2016-2018 delle Funzioni Centrali che riportiamo:

- Le Amministrazioni possono istituire un servizio mensa, in gestione diretta o mediante affidamento a terzi ovvero, in alternativa, attribuire al personale buoni pasto sostitutivi.

- Il valore nominale del buono è pari a euro 7,00.

- Per le condizioni di attribuzione del buono pasto, sono confermate le previgenti discipline previste nei comparti di provenienza.

- Nell’ipotesi di servizi mensa destinati sia a personale civile che a personale di altre categorie, i dipendenti civili mantengono il diritto ad utilizzare il servizio mensa alle condizioni già in vigore.

- I dipendenti in assegnazione temporanea ai sensi dell’art. 51 del presente contratto ricevono il buono o, alternativamente, fruiscono del servizio mensa presso l’Amministrazione ove prestano servizio.

- È esclusa ogni forma di monetizzazione indennizzante.

- Agli oneri derivanti dal presente articolo si fa fronte nei limiti delle risorse già previste nei bilanci delle singole Amministrazioni per tale specifica finalità.

Nel Comparto Scuola non sono previsti

Nel comparto Scuola non sono previsti di buoni pasto, né forme di alternative di compensazione. Salvo che nelle province autonome di Trento e Bolzano.

In particolare, è difficile l’attribuzione al personale insegnante in quanto i buoni spettano nelle giornate con un numero di ore maggiore di 6. Inoltre la presenza delle mense in alcuni Istituti, specie quelli Comprensivi, garantisce comunque loro il servizio refezione.

Più facile, nel prossimo contratto, che i buoni possano essere ottenuti dal Personale ATA il cui orario di lavoro è articolato su 5 giorni con due rientri settimanali di 3 ore pomeridiane, oppure articolato su 5 giorni con 7 ore e 12 minuti con uno stacco dopo la sesta ora per la ristorazione.

Buoni Pasto tassati ed esentasse: le differenze

Chiarito che i buoni spettano ai dipendenti delle Funzioni Centrali e delle Funzioni Locali, occorre distinguere due tipi di buoni:

- Buoni pasto elettronici

- Buoni pasto cartacei

Per quanto riguarda i buoni elettronici, la legge di bilancio 2020 ha disposto che questi siano esenti fiscalmente fino alla soglia di 8 euro.

Con lo stesso provvedimento è stato disposto che l’esenzione fiscale dei buoni pasto cartacei passasse dai 5,29 a 4 euro.

Buoni Pasto cartacei: un euro in meno ai dipendenti

Sono più convenienti i buoni elettronici o cartacei?

Ovviamente sono più convenienti i buoni pasto elettronici, in quanto esenti, fino a 8 euro, dalla parte previdenziale e fiscale a carico dei dipendenti.

C’è da dire però che i buoni cartacei, sono validi per una piccola quota anche ai fini pensionistici e quindi, nel lunghissimi periodo, il dipendente avrà un leggerissimo vantaggio sulla parte contributiva della pensione.

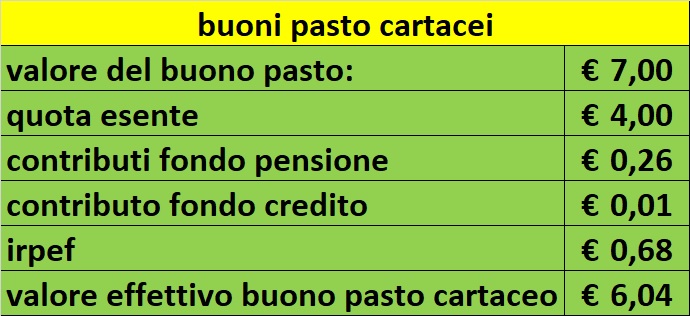

Riportiamo comunque un esempio di come è trattato fiscalmente il buono cartaceo:

Il valore del buono pasto cartaceo si riduce di quasi un euro dopo l’applicazione delle ritenute.

Le ritenute sul buono cartaceo sono applicate posteriormente sul cedolino e diventano ritenute economicamente rilevanti nel caso il dipendente maturi giornalmente il buono pasto, specie se l’orario di lavoro è articolato su 7 ore e 12 minuti giornalieri.

La parte di buono pasto assoggettata a ritenute previdenziali aumenta il montante contributivo ed è valida ai fini pensionistici per la parte della pensione contributiva (quota C).