I contribuenti che attendono il rimborso del credito fiscale conseguente alla Dichiarazione dei redditi con Modello 730 o Redditi PF devono prestare molta attenzione alle indicazioni che derivano dal Cassetto Fiscale.

Il rimborso del credito, anche se maturato e accertato nel dichiarativo, potrebbe non avvenire. E quindi il bonifico dell’Agenzia delle Entrate non arrivare mai. Vediamo perchè.

Compensazione Rimborso 730

La legge prevede che nel momento in cui un cittadino matura un credito fiscale con diritto al rimborso, l’Amministrazione finanziaria deve verificare se non vi siano debiti iscritti a ruolo già affidati all’Agenzia delle Entrate o dagli altri Enti Creditori. Lo prevede l’istituto della compensazione ex art. 28 ter DPR n. 602/1973.

L’aver maturato un rimborso fiscale può essere occasione, quindi, per l’Amministrazione, per far cassa, e cioè recuperare un vecchio debito che il contribuente aveva verso l’Erario, anche non ancora notificati. Cioè di cui il contribuente può non essere ancora a conoscenza. Vediamo come funziona.

Debiti iscritti al ruolo: il Rimborso 730 può azzerarsi o ridursi

Prima di liquidare un rimborso l’Agenzia delle Entrate chiedere all’Agenzia delle Entrate-Riscossione se il titolare del rimborso abbia debiti iscritti a ruolo. La compensazione è possibile solo se sono stati affidati all’Agenzia delle Entrate-Riscossione entro il 31 dicembre del secondo anno antecedente la richiesta di compensazione.

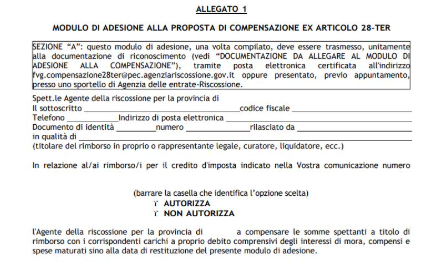

Se il contribuente è effettivamente intestatario di cartelle o avvisi di importo superiore a 1.500 euro, Agenzia delle entrate-Riscossione gli invia la proposta di compensazione ex art. 28 ter, allegando il modello per poterla accettare entro 60 giorni dalla sua ricezione.

Nella proposta di compensazione potrebbero essere riportati anche eventuali debiti scaduti affidati ad Agenzia delle entrate-Riscossione anche da altri Enti creditori.

Ed è qui che bisogna prestare molta attenzione, perché in caso di rifiuto della proposta od anche in mancanza di risposta, l’Agenzia delle entrate-Riscossione, ricorrendone i presupposti, può attivare la procedura di pignoramento del credito, con spese aggiuntive a carico del contribuente.

Il modello di accettazione della proposta e la documentazione da allegare, descritta sul modello stesso, possono essere:

- inviati alla PEC indicata;

- consegnati allo sportello territoriale o attraverso lo sportello online.

La compensazione sul rimborso 730 può essere parziale o totale. Se il credito del contribuente è pari o superiore al suo debito verso l’Erario, il rimborso si azzera. Quindi non arriverà alcun bonifico.

Cosa si vede nel Cassetto Fiscale

Torniamo al Cassetto Fiscale, accessibile dal sito dell’Agenzia delle Entrate, da parte di ogni contribuente dotato di SPID, CIE, CNS. Solo accedendo a questo portale sarà possibile conoscere la propria situazione.

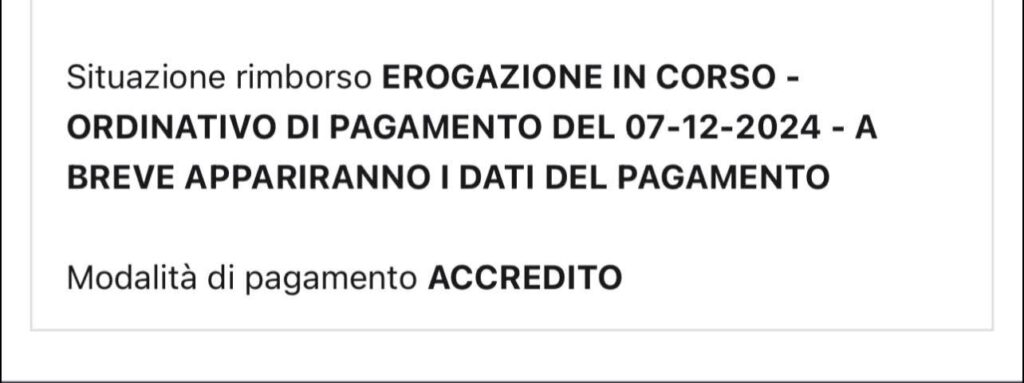

Quando il rimborso risulta convalidato il contribuente può star tranquillo, perchè il sistema parla di “Erogazione in corso”. Questo significa che il pagamento ci sarà. E’ solo questione di tempo.

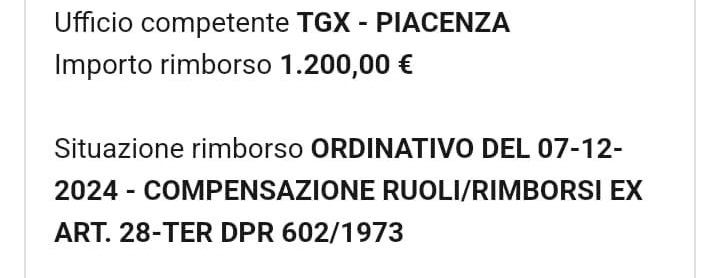

Tuttavia, se il Cassetto Fiscale parla di “Compensazione ruoli” significa che nessun pagamento è in atto, poiché il credito Irpef maturato sarà interamente compensato ai sensi dell’art. 28 ter del Dpr 602 del 1973.

Come nel caso che segue:

In questi casi l’Agenzia delle Entrate trasferisce la competenza all’Agenzia di Riscossione. Pertanto in caso di chiarimenti necessari il contribuente dovrà rivolgersi a quest’ultima Amministrazione competente per territorio.

Si può impugnare la compensazione?

Qualsiasi provvedimento dell’Amministrazione è impugnabile. Tale azione però deve avere un fondamento giuridico.

Nel caso di specie, cioè nel caso di una compensazione tra debiti e crediti fiscali, il contribuenti può impugnare autonomamente l’atto dell’Agenzia di Riscossione a condizione che vi sia una intervenuta prescrizione del credito erariale (cioè il debito fiscale del contribuente). Si veda in proposito la sentenza della Corte di Cassazione n. 24638 del 19 ottobre 2017.

In proposito il MEF ricorda che il termine di prescrizione del diritto alla riscossione dei crediti erariali per la parte del capitale è decennale (ai sensi dell’art. 2949 c.c.), mentre la pretesa creditoria per gli accessori (sanzioni ed interessi) si prescrive in cinque anni (art. 20 d.lgs. 472/1997 e art. 2948 c.c.).