NoiPA ha pubblicato, nelle aree personali, il Cedolino relativi alle emissioni ordinarie del mese di dicembre.

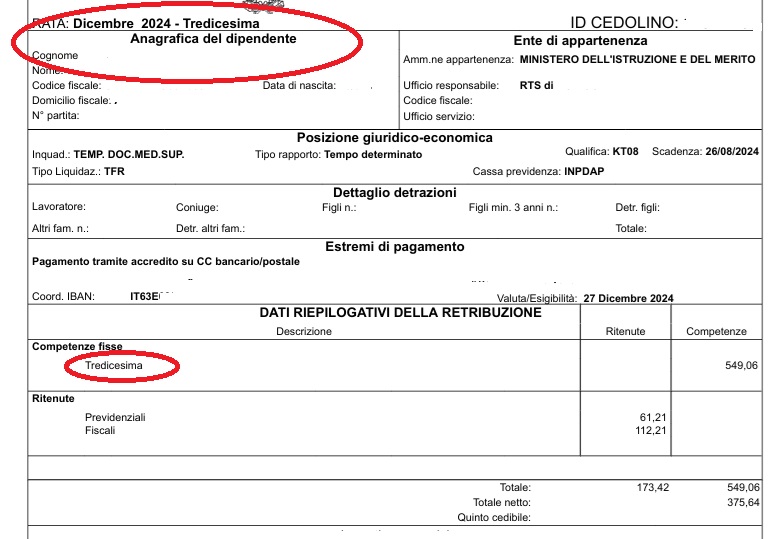

Il Cedolino delle tredicesime “tardive”

Il Cedolino straordinario di dicembre ha caratteristiche diverse rispetto a quelli ordinari.

In questo caso si tratta di un insegnante che aveva il contratto con scadenza 30 giugno.

Il cedolino riporta, vicino alla mensilità di dicembre, la dicitura “tredicesima” e, in effetti, l’unica voce stipendiale è la tredicesima stessa, ovvero il rateo di tredicesima maturato nell’anno solare 2024.

Uno “strano” Cedolino da Emissione Urgente

Relativamente alle emissioni urgenti, ecco un caso che si è verificato a dicembre.

Una nostra lettrice ha riscattato un servizio preruolo pagando in unica soluzione i contributi all’INPS.

Nello stesso tempo, la dipendente ha dimenticato di avvisare la Ragioneria Territoriale dello Stato che ha a trattenere il riscatto.

In relazione ai doppi versamenti percepiti, l’INPS ha chiesto alla RTS di interrompere le ritenute e di effettuare il rimborso alla dipendente.

La RTS ha pertanto effettuato pertanto il rimborso che ha generato questo Cedolino:

Un rimborso inferiore al versamento

Una nostra lettrice lamenta che, a fronte di una trattenuta di 1.696,92 euro, ha percepito un netto inferiore di quasi 600 euro, in quanto il rimborso è stato assoggettato a tassazione.

La RTS (Ragioneria Territoriale dello Stato) ha operato correttamente applicando quanto previsto dalla normativa vigente, nello specifico l’articolo 17 del Testo Unico delle imposte sui redditi (DPR 917/1986).

Le ritenute effettuate sullo stipendio hanno infatti ridotto l’imponibile fiscale, comportando un pagamento IRPEF inferiore. Di conseguenza, il rimborso percepito deve anch’esso essere assoggettato alla relativa aliquota fiscale.

Trattandosi di un rimborso di contributi previdenziali, si applica lo stesso principio: anche la decontribuzione è soggetta a IRPEF. Analogamente, il bonus mamma (anch’esso considerato una forma di decontribuzione) è assoggettato alla medesima tassazione.

In ogni caso, la lettrice potrà dedurre dal reddito, in sede di dichiarazione, il versamento autonomo effettuato all’INPS.