I dipendenti pubblici potranno andare in pensione a 67 anni età, anziché attendere l’età anagrafica di 71 anni, ma ad alcune condizioni. E’ questa una delle novità introdotte con la Manovra 2025 approvata in via definitiva dalla Camera dei Deputati.

I Dipendenti Pubblici interessati

Bisogna innanzitutto dire che il personale interessato è quello assunto posteriormente al 31 dicembre 1995 che abbia aderito ad un fondo di previdenza integrativa (Fondo Espero o Fondo Perseo Sirio).

La manovra di bilancio 2025, all‘articolo 28 – misure in materia di previdenza complementare – introduce una importante novità. E’ possibile andare in pensione al raggiungimento dell’età pensionabile computando la rendita pensionistica teorica del fondo pensione per il raggiungimento dell’importo soglia.

L’importo soglia per l’accesso alla pensione di vecchiaia è pari all’importo dell’assegno sociale (per il 2024 è pari a 534,41 euro).

Il personale interessato a computare la rendita pensionistica maturata con la contributiva riguarda solamente il personale con i contributi versati solamente dopo il 31 dicembre 1995.

Se, arrivati all’età di 67 anni (limite di età in vigore oggi) non si è maturata una rendita pensionistica pari all’assegno sociale, il dipendente può chiedere che sia computata nella pensione anche la rendita teorica maturata con la previdenza complementare.

Sarà il Fondo a certificare all’interessato la rendita pensionistica maturata con modalità che ancora devono essere definite.

Dipendenti Pubblici: un esempio per facilitare la comprensione

La norma introdotta è di difficile comprensione, quindi proviamo a spiegarla con un esempio pratico.

Orazio è un dipendente di 67 anni di età che ha accumulato, dal 1996 ad oggi, un montante pensionistico di 100.000 euro.

Nello stesso tempo, Orazio si è iscritto ad una forma di previdenza complementare dove fa conferire il TFR e gli altri contributi al fondo pensione integrativa.

Orazio è stanco ma riuscirà ad andare in pensione?

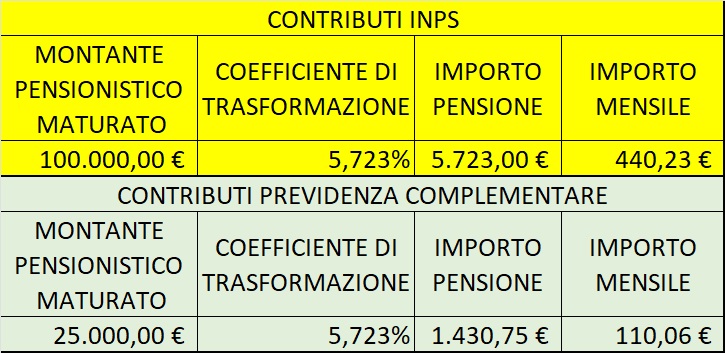

Il montante contributivo è dato dal 33% di tutti i contributi versati (a carico del dipendente e datoriali). Il montante contributivo è incrementato ogni anno da una percentuale pari all’incremento del Prodotto Interno Lordo (PIL).

Il coefficiente di trasformazione è il tasso di rendimento del montante contributivo. Nel nostro caso, a 67 anni, il coefficiente è pari al 5,723% e i coefficienti sono rivalutati ogni due anni in base alla speranza di vita.

L’importo della pensione è pertanto dato dal montante contributivo moltiplicato per il coefficiente di trasformazione.

Nel nostro caso la pensione annua corrisponde a 5.723 euro annui che corrispondono a 440,23 euro mensili su tredici mensilità.

L’importo pertanto è minore di 534,41 euro mensili e i contributi maturati non sono sufficienti a mandare Orazio in pensione.

A questo punto Orazio si fa rilasciare dal Fondo Espero (se dipendente della Scuola) o dal Fondo Perseo-Sirio (se dipendente di un altro comparto contrattualizzato) un attestazione della rendita pensionistica maturata.

Nel nostro caso, il dipendente ha maturato una rendita teorica di 110,06 euro mensili che gli consente di superare la soglia pensionistica minima.

I lati negativi dell’operazione

In cambio della rendita pensionistica di 110,06 euro mensili il dipendente ha dovuto rinunciare ad avere la restituzione dei contributi versati al fondo compreso il TFR che l’INPS ha conferito al Fondo.

Ovviamente questa è una scelta personale e le valutazioni del caso dipendono sempre da motivi prettamente personali.