Il Fondo Espero conviene? Che rendimenti garantisce?

Mentre nel privato i fondi pensione sono una realtà consolidata, nel pubblico impiego stentano a decollare. Vediamo quindi di dare qualche informazione basandoci su un caso concreto.

Fondo Espero, per aderire basta il silenzio assenso

In base all’accordo tra Organizzazioni Sindacali e ARAN, tutti i neo assunti dal 2019 ad oggi nel comparto scuola, potranno aderire al Fondo Espero tramite la procedura di silenzio assenso, tuttavia, il Ministero dell’Istruzione e del Merito non ha presentato all’ARAN alcun regolamento per disciplinare l’adesione e, pertanto, tutto è sospeso.

Le remore da parte dei dipendenti pubblici, stanno nello scetticismo verso i fondi previdenziali integrativi, temendo rischi finanziari o un rendimento non garantito.

Abbiamo pertanto voluto indagare se queste preoccupazioni siano fondate e, per far questo, ci siamo fatti aiutare da una nostra lettrice, insegnante, iscritta al fondo Espero dal 2006, per vedere se, nel lungo periodo, l’investimento sia stato conveniente.

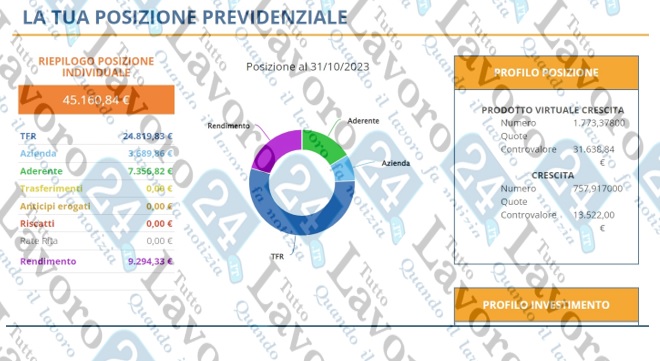

Fondo Espero: il possibile risultato di 19 anni di investimento

La nostra lettrice ha accumulato un capitale virtuale di oltre 55 mila euro in 19 anni.

Se confrontiamo la situazione del 29 novembre 2024 con quella del 31 ottobre 2023 possiamo notare che, in soli 13 mesi, il valore del capitale investito è passato da 45.160,84 euro a 55.764,81 con un incremento di oltre 10.500 euro in termini di valore assoluto.

L’incremento maggiore di valore lo ha avuto il rendimento del Fondo, passato da 9.294,33 euro a 15.568,62 euro in 13 mesi.

Per quanto riguarda le altre quote, gli incrementi sono fisiologici in quanto ciascuna voce è aumentata per un importo pari alle quote conferite.

Quindi, i flussi che arrivano immediatamente a Espero sono due:

- i contributi a carico del dipendente;

- i contributi a carico del datore di lavoro.

Il TFR invece sarà conferito al fondo, da parte dell’INPS, solo al termine del rapporto di lavoro.

Nel caso della nostra docente, il capitale investito ha reso quasi oltre 15.500 euro.

Se la dipendente non avesse investito in Espero, non avrebbe a disposizione 4.001 euro di contributi a carico del datore di lavoro e che devono pertanto essere aggiunti al rendimento.

Oltre al rendimento, la docente ha auto sgravi fiscali, sulle quote versate pari a 7.980,87 euro, è stato dedotto il 23% di irpef statale e risparmiato, inoltre un altro 3% circa di addizionali locali.

La nostra insegnante, quindi, si trova quasi 20 mila euro in più in 19 anni.

Fondo Espero: si può chiedere l’anticipo

Dopo 8 anni di iscrizione al Fondo, è possibile chiedere l’anticipo:

Come si vede dalla figura, l’anticipo può essere concesso per:

- spese mediche;

- acquisto prima casa;

- ristrutturazione prima casa.

Tuttavia, come si evince dall’immagine, la quota che si può chiedere di anticipo, è limitata alle quote versate dal dipendente e dal datore di lavoro.

Come ha investito il Fondo le somme conferite?

La nostra lettrice ha scelto di optare per il comparto “crescita”.

Il comparto Crescita è composto da 1/3 da prodotti azionari e da 2/3 di prodotti obbligazionari.

Lo scopo di questo articolo non è quello di fare pubblicità al Fondo Espero ma di verificare se le preoccupazioni e le resistenze che ci hanno segnalato siano fondate.