Non appena il Senato ha approvato la Manovra 2025, sabato 28 dicembre 2024, ci siamo chiesti se NoiPA sarebbe riuscita a integrare le novità previste dalla Manovra negli Stipendi Gennaio 2025, prima della chiusura della rata.

Stipendi Gennaio 2025: troppo breve il tempo per applicare il cuneo fiscale

Purtroppo NoiPA non ce l’ha fatta, i tempi erano troppo brevi e, in effetti, alcuni dettagli della manovra erano piuttosto complessi per l’immediata esecuzione.

In particolare, se il passaggio dal cuneo contributivo a quello fiscale era fattibile, più complesse sono state le variazioni introdotte sulla decontribuzione delle lavoratrici madri che necessitano una disciplina operativa che solo l’INPS può dare.

In questo mese, quindi, mancherà il taglio del cuneo fiscale di 83,33 che troveremo, in ogni caso, sicuramente il mese prossimo.

Stipendi Gennaio 2025: salta il Bonus Mamma

Facciamo un breve ripasso per quanto riguarda il bonus mamma in quanto la misura è stata profondamente modificata.

Il bonus è stato esteso alle lavoratrici a tempo determinato e autonome ma con il limite di 40.000 euro annuo di imponibile contributivo.

Con il limite di 40.000 euro non sarà più possibile per NoiPA procedere al pagamento mensile in quanto, essendo gli stipendi emessi anticipatamente, non è possibile conoscere l’imponibile contributivo in anticipo.

Si suppone quindi che il bonus funzioni come la decontribuzione del bonus Meloni, cioè che venga pagato il mese successivo.

L’imponibile contributivo mensile. per il diritto al bonus, è di 3.076,92 euro.

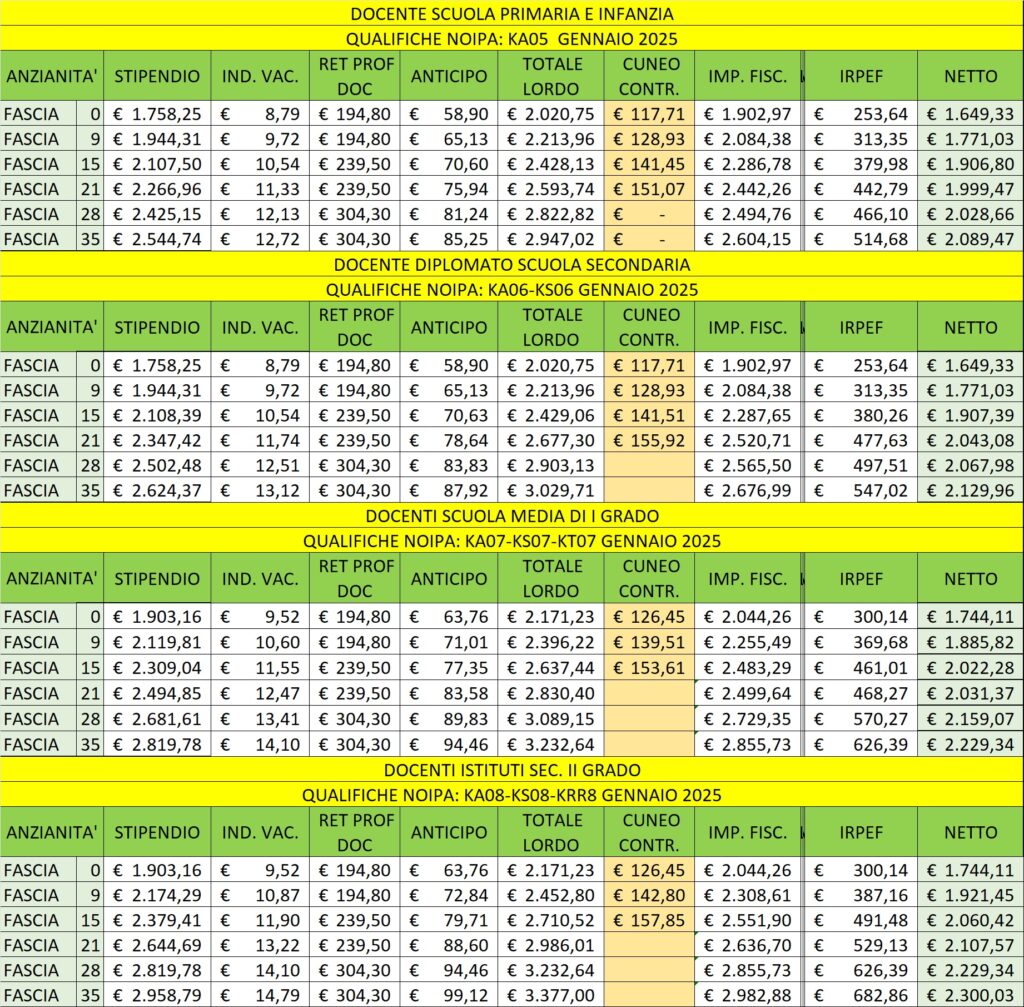

Docenti: ecco i tabellari di gennaio

Abbiamo dovuto pertanto rifare le tabelle relative al mese di gennaio:

Ecco come si presentano i tabellari di gennaio con la decontribuzione di dicembre 2024 e senza il cuneo fiscale.

Mancano ancora le addizionali e manca il bonus Mamma.

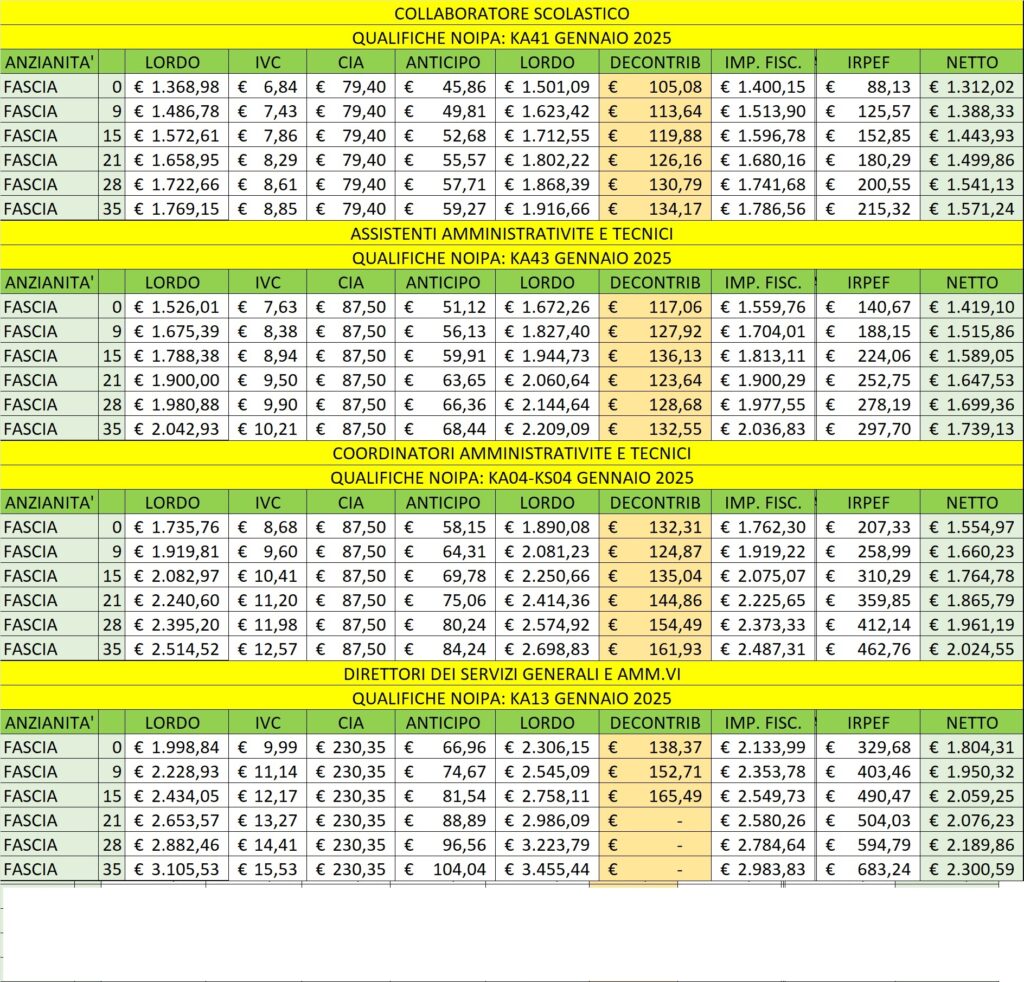

Gli stipendi tabellari del personale ATA

Ecco, invece, come saranno gli stipendi del personale ATA.

Dobbiamo tener presente che queste tabelle non rappresentano tutti i casi, in quanto lo stipendio netto può essere gravato da ritenute sindacali, per prestiti, riscatti, debiti vari, oppure il dipendente potrebbe aver rinunciato alle detrazioni o chiesto di calcolare lo stipendio con aliquote forzate.