Ogni anno, nel mese di febbraio, NoiPA effettua il conguaglio contributivo in concomitanza con il conguaglio fiscale. Ma come possiamo verificare che sia corretto? E su quali normative si basa? Scopriamolo in due semplici passaggi.

Conguaglio Contributivo: una legge vecchia di 50 anni

Per comprendere il calcolo del conguaglio contributivo, dobbiamo tornare al 29 dicembre 1973, data di promulgazione del DPR 1092. Questo decreto regolava il trattamento pensionistico del personale civile e militare dello Stato, stabilendo all’articolo 43 che la base pensionabile (stipendio e indennità pensionabili) dovesse essere aumentata del 18%.

In pratica, se un dipendente aveva uno stipendio di 1.000 euro, ai fini pensionistici veniva considerato 1.180 euro. Con la riforma delle pensioni del 1995 (Legge 335/1995), questa maggiorazione è rimasta in vigore per il personale delle Funzioni Centrali, del Comparto Scuola e per i dipendenti pubblici non contrattualizzati. Tuttavia, dal 1996, il 18% è diventato “a pagamento”: il dipendente versa l’8,80%, mentre lo Stato contribuisce con il 24,20%.

Come verificare il Conguaglio sul Cedolino

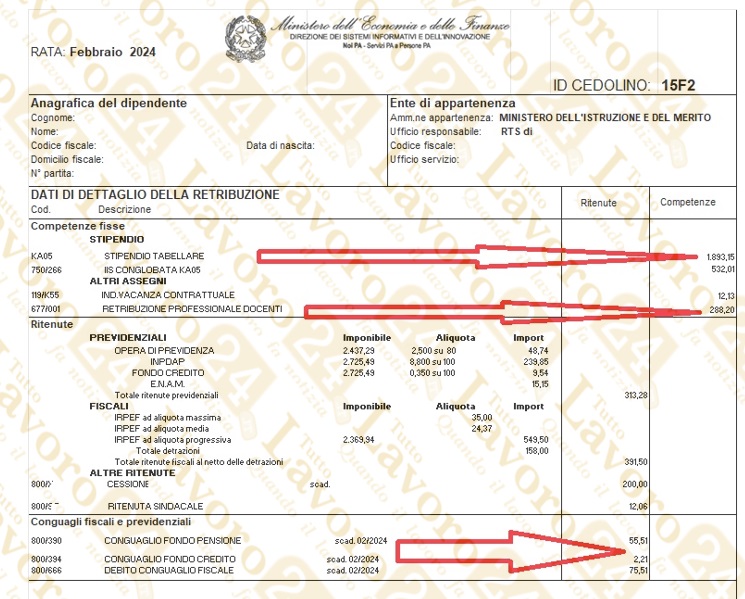

Vediamo un esempio pratico prendendo il cedolino di una insegnante di scuola primaria.

Nel cedolino di febbraio – che a breve sarà disponibile per tutti sul portale NoiPA – troviamo due voci di conguaglio previdenziale:

- Conguaglio contributivo: 55,51 euro

- Conguaglio fondo credito: 2,21 euro

Come si calcolano queste cifre?

- Si prende lo stipendio tabellare senza IIS conglobata, pari a 1.893,15 euro.

- Si moltiplica per 12 mesi per ottenere l’importo annuo: 22.717,80 euro.

- Su questa cifra si applica la maggiorazione del 18%, ottenendo un aumento pensionabile di 4.089,20 euro.

- Si considera poi la Retribuzione Professionale Docenti (RPD), che in questo caso è 288,20 euro al mese, pari a 3.458,40 euro annui.

- Poiché la RPD è pensionabile solo per la parte che eccede il 18% della base pensionabile, la docente dovrà pagare i contributi sulla differenza tra 4.089,20 euro e 3.458,40 euro, ovvero 630,80 euro.

- Il 8,80% di 630,80 euro risulta in 55,51 euro per il fondo pensione e 2,21 euro per il fondo credito.