A partire da gennaio 2025, i lavoratori dipendenti beneficiano di un nuovo bonus fiscale introdotto dalla Legge di Bilancio 2025. Si tratta del noto taglio del cuneo fiscale.

Questo bonus sostituisce l’esonero contributivo precedente, incrementando il netto in busta paga attraverso modalità differenti. In questi giorni, i consulenti, i centri servizi e le aziende stanno elaborando i cedolini paga dei lavoratori dei settori privati che rifletteranno queste novità.

Mentre nel settore pubblico NoiPA tiene tutto fermo da mesi e negli ultimi giorni è uscito con un comunicato poco rassicurante.

Importo del bonus per fascia di reddito

L’importo del bonus varia in base al reddito annuo del lavoratore, non è uguale per tutti:

| Reddito annuo (euro) | Percentuale del bonus |

|---|---|

| Fino a 8.500 | 7,1% del reddito |

| 8.501 – 15.000 | 5,3% del reddito |

| 15.001 – 20.000 | 4,8% del reddito |

| 20.001 – 32.000 | Detrazione fissa di 1.000 euro annui, pari a 83,33 euro mensili |

| 32.001 – 40.000 | Detrazione decrescente fino a zero (da 83,33 euro mensili fino a zero) |

Per i redditi superiori a 32.000 euro, la detrazione di 1.000 euro diminuisce progressivamente fino ad annullarsi al raggiungimento dei 40.000 euro di reddito.

Applicazione del bonus in Busta paga

Il bonus viene erogato mensilmente a partire dalla busta paga di gennaio 2025. Se non è stato applicato a gennaio, potrebbe comparire con un triplo accredito a marzo con le competenze precedenti. È importante verificare mensilmente il proprio cedolino per assicurarsi che il bonus sia stato correttamente applicato.

Differenze rispetto al Trattamento Integrativo

Questo bonus è ben distinto dal Trattamento Integrativo (ex Bonus Renzi) di 100 euro, destinato ai redditi fino a 15.000 euro. Entrambi possono essere presenti in busta paga, indicati con voci diverse come “Trattamento integrativo” e “Somma integrativa L. 207/2024”.

È fondamentale distinguere tra le due voci per comprendere appieno il totale degli incentivi fiscali ricevuti. Inoltre bisogna sapere che per chi ha redditi annui fino a 8.500 euro non ha diritto al Trattamento Integrativo, come i lavoratori part-time.

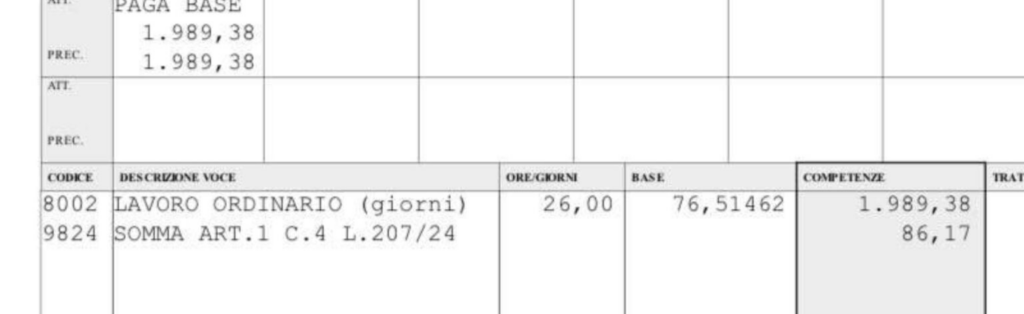

Calcolo dell’importo per marzo 2025

L’importo massimo mensile del bonus è di 83,33 euro, calcolato su una base di 30 giorni. Tuttavia, marzo ha 31 giorni. Pertanto, il bonus per marzo è leggermente superiore:

83,33 euro ÷ 30 giorni × 31 giorni = 86,11 euro

Questo calcolo tiene conto del giorno in più presente nel mese di marzo, garantendo un adeguamento proporzionale del bonus. Il picco massimo del Bonus a marzo, pertanto sarà di 86,11 euro.

Ecco un esempio del dettaglio nel cedolino (l’importo può essere leggermente differente per via di decimali e arrotondamenti):

Ulteriori benefici previsti dalla Legge di Bilancio 2025

Oltre al nuovo bonus fiscale, la Legge di Bilancio 2025 introduce altre misure a favore dei lavoratori dipendenti:

- Aumento delle detrazioni per lavoro dipendente: la detrazione massima per redditi fino a 15.000 euro aumenta a 1.955 euro.

- Fringe benefit: il limite di esenzione fiscale per i fringe benefit è stato innalzato a 1.000 euro annui, e a 2.000 euro per i lavoratori con figli a carico.

Queste misure mirano a ridurre il cuneo fiscale e ad aumentare il potere d’acquisto dei lavoratori.