In questo mese di giugno 2025, molti Docenti e ATA hanno scoperto con sorpresa una spiacevole novità nella propria busta paga: la misteriosa scomparsa o la riduzione ai minimi termini degli arretrati dell’ulteriore detrazione prevista per effetto del taglio del cuneo fiscale. Gli arretrati previsti erano 416,67 per 5 mesi, ma che per molti è stato ridotto o del tutto azzerato.

Docenti e ATA: cos’è successo davvero?

Dal 1° gennaio 2025, è prevista un’ulteriore detrazione fiscale per i lavoratori dipendenti, fino a un massimo di 1000 euro annui. Tuttavia, il diritto a riceverla è legato al reddito presunto del 2025. Se la proiezione del reddito è inferiore a quello complessivamente percepito nel 2024, viene preso, per il calcolo, il reddito maggiore.

La normativa prevede che:

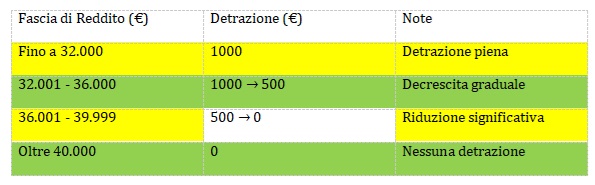

– Fino a 32.000 euro di reddito 2024: si ha diritto all’intera detrazione di 1000 euro;

– Tra 32.001 e 40.000 euro: la detrazione decresce proporzionalmente fino ad azzerarsi;

– Oltre 40.000 euro: nessuna ulteriore detrazione viene riconosciuta.

Formula per il calcolo della detrazione, per redditi tra 32.001 e 40.000 euro:

D = 1000 × ((40.000 – R) / 8.000)

Dove R è il reddito complessivo presunto del 2025 oppure, se maggiore, quello del 2024.

Molti dipendenti della scuola – soprattutto DSGA – a causa di incarichi extra, arretrati o bonus una tantum ricevuti nel 2024, hanno superato di poco la soglia dei 40.000 euro, perdendo completamente il diritto all’ulteriore detrazione. Anche chi ha avuto redditi tra 32.001 e 40.000 euro ha ricevuto solo una parte proporzionata della detrazione.

Cuneo Fiscale vs. Cuneo previdenziale: cosa è cambiato?

Nel 2024 era in vigore una riduzione del cuneo previdenziale, cioè dei contributi INPS a carico del lavoratore, che aumentava il netto in busta paga senza impatto sulle detrazioni. Nel 2025, invece, il beneficio è una detrazione fiscale, più volatile e legata al reddito.

Come evitare sorprese: consigli per Docenti e ATA

– Verificare il proprio reddito 2024 dalla CU o dal modello 730;

– Stimare il reddito 2025 moltiplicando l’imponibile mensile per 13;

– Controllare se si è superata la soglia dei 32.000 o 40.000 euro;

Tabella Riassuntiva: detrazione e reddito annuo