Nella giornata del 2 luglio 2025 NoiPA ha emesso un messaggio tecnico riservato agli operatori con il quale ha indicato i tempi dell’applicazione dei Modelli 730 sugli Stipendi dei Dipendenti Pubblici. Abbiamo cercato, in questo articolo, di esporre le informazioni contenute in modo semplice e comprensibile anche per i non addetti ai lavori analizzando nel dettaglio le modalità operative adottate da NoiPA.

Liquidazione dei Modelli 730 Ordinari e Tempi di Esecuzione

L’applicazione dei risultati contabili dei modelli 730 avviene sulla prima rata utile successiva alla data di acquisizione. In particolare:

- Entro il 30 giugno 2025: i modelli acquisiti vengono trattati con emissione ordinaria e applicati alla rata di luglio.

- Dopo il 30 giugno ma entro la prima decade di luglio: si procederà con emissione speciale 730 tardivi, solo per risultati a credito e soggetti a rateizzazione, applicati sempre sulla rata di luglio.

- Risultati a debito ricevuti dopo il 30 giugno: rinviati alla rata di agosto.

A partire da luglio e fino a dicembre, sarà attiva un’emissione speciale mensile per liquidare i crediti del personale cessato (es. scuola con contratto a tempo determinato fino a giugno 2025) o senza retribuzione (aspettativa, part-time verticale). In questi casi, la liquidazione avverrà in un’unica soluzione, senza rateizzazione, escludendo la seconda rata di acconto Irpef e della cedolare secca.

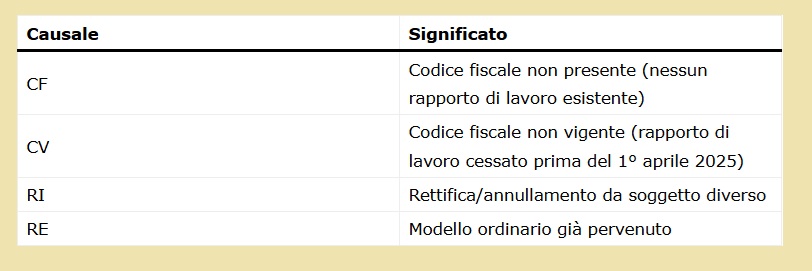

Modelli 730 Integrativi e Anomalie

Tutti i Modelli 730 integrativi, anche se già trasmessi, saranno liquidati a dicembre 2025, come da direttive dell’Agenzia delle Entrate.

In fase di acquisizione, possono emergere anomalie che impediscono l’applicazione dei risultati. Le principali causali di scarto sono:

Rate Acconto Irpef e Cedolare Secca

Non sono ammesse modifiche ai dati acquisiti, eccetto per:

- Richieste di riduzione o azzeramento della seconda o unica rata acconto Irpef e/o Cedolare Secca, se ricevute entro i termini di legge dagli Uffici Responsabili.

Tutte le rettifiche devono rispettare le tempistiche e le modalità previste dalla normativa vigente. Eventuali rettifiche tardive non potranno essere accolte, se non previo intervento dell’Agenzia delle Entrate.

Gestione Automatizzata del Rinvio per Importi a Debito

Nel caso in cui il contribuente non percepisca retribuzione nel mese in cui il sistema dovrebbe applicare l’importo a debito (es. assenza, sospensione, aspettativa):

- Il sistema rinvierà automaticamente il recupero alla mensilità successiva.

- Questo automatismo resterà attivo fino a novembre 2025.

- Da dicembre, sarà impostata la sospensione dell’assistenza fiscale ‘a carico del contribuente’.

PROSPETTO RIASSUNTIVO – MODALITÀ APPLICAZIONE ASSISTENZA FISCALE 2025