La recente Circolare INPS n. 130 del 30 settembre 2025 fa chiarezza su un tema che tocca da vicino moltissimi lavoratori e famiglie italiane: i limiti di pignorabilità delle prestazioni previdenziali non pensionistiche, come NASpI, indennità di malattia, maternità, disoccupazione agricola o cassa integrazione.

In altre parole, stabilisce fino a che punto creditori e Stato possono trattenere somme da questi trattamenti, e in quali casi, invece, il reddito resta protetto per garantire la sopravvivenza dignitosa del lavoratore.

La circolare raccoglie norme, sentenze e chiarimenti operativi per uniformare la gestione dei pignoramenti da parte dell’INPS, evitando interpretazioni difformi e tutelando, al tempo stesso, creditori e debitori.

Pignoramenti: garantire un tenore di vita minimo e dignitoso

Il pignoramento è uno strumento previsto dalla legge per soddisfare i creditori quando un debitore non paga spontaneamente. Tuttavia, quando in gioco ci sono prestazioni di sostegno al reddito – spesso unica fonte di sostentamento di famiglie già fragili – la legge prevede limiti stringenti.

L’obiettivo della circolare è duplice:

- garantire uniformità di applicazione delle norme da parte delle sedi INPS;

- bilanciare il diritto dei creditori con la necessità del debitore di mantenere un tenore di vita minimo e dignitoso.

Cosa non si può mai pignorare: l’impignorabilità assoluta

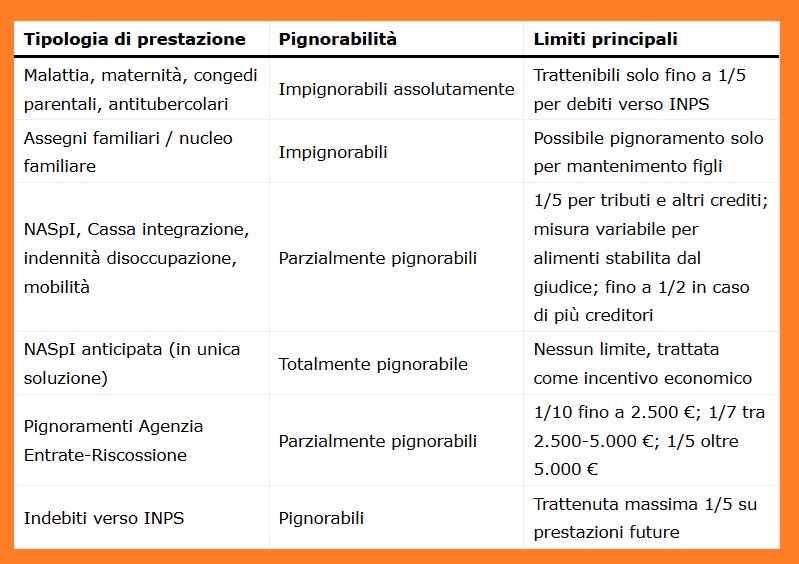

Alcune prestazioni sono considerate intoccabili perché hanno una funzione strettamente vitale. Sono quindi impignorabili in modo assoluto, tranne che per debiti verso lo stesso INPS (entro il limite di un quinto).

Rientrano tra queste:

- indennità di malattia (anche per lavoratori marittimi e iscritti alla Gestione separata);

- indennità di maternità, paternità e congedi parentali;

- prestazioni antitubercolari;

- permessi e congedi straordinari per assistenza a disabili;

- assegni familiari e assegno per il nucleo familiare (pignorabili solo per mantenimento dei figli).

Questi importi non possono essere ceduti o sequestrati, perché sono destinati alla sopravvivenza del lavoratore e del suo nucleo familiare.

Quando il pignoramento è possibile: l’impignorabilità parziale

La maggior parte delle prestazioni sostitutive del reddito (ad esempio NASpI, indennità di mobilità, cassa integrazione, indennità di maternità e disoccupazione agricola) rientra invece nella categoria parzialmente pignorabile.

La regola generale è la seguente:

- per crediti alimentari (mantenimento di figli o coniuge): la misura del pignoramento viene stabilita caso per caso dal giudice;

- per tributi e altri debiti: massimo un quinto del reddito netto;

- se ci sono più creditori contemporaneamente: la quota può arrivare fino alla metà del reddito.

La Corte Costituzionale ha più volte ribadito che questi limiti servono a conciliare il diritto dei creditori con la necessità di garantire al debitore e alla sua famiglia una vita dignitosa.

I casi particolari: NASpI anticipata, riscossione e verifiche fiscali

La circolare chiarisce diversi casi specifici che negli anni hanno generato dubbi:

- NASpI anticipata: se il lavoratore chiede l’erogazione in unica soluzione per avviare un’attività autonoma, la somma non è più considerata sostegno al reddito ma un contributo finanziario. Per questo è pignorabile senza limiti, fino a copertura del debito.

- Verifica dei debiti fiscali (art. 48-bis DPR 602/1973): l’INPS deve controllare, prima di pagare prestazioni oltre 5.000 euro (dal 2026 oltre 2.500 euro per stipendi e indennità da lavoro), se il beneficiario ha cartelle esattoriali non pagate. In tal caso può bloccare il pagamento.

- Pignoramenti dell’Agenzia delle Entrate-Riscossione: le percentuali sono fissate dalla legge:

- 1/10 per importi fino a 2.500 €;

- 1/7 tra 2.500 e 5.000 €;

- 1/5 oltre 5.000 €.

Recupero di indebiti e obblighi fiscali

Oltre ai pignoramenti richiesti da creditori esterni, la circolare disciplina anche il recupero delle somme indebitamente percepite dall’INPS (es. indennità pagata senza diritto). In questi casi l’Istituto può trattenere direttamente le somme dovute, fino a un massimo di un quinto.

Per quanto riguarda le tasse, quando l’INPS versa somme al creditore pignorante, deve applicare una ritenuta del 20% a titolo di acconto IRPEF (tranne che per gli assegni di mantenimento figli, che non costituiscono reddito).

Tabella riassuntiva