Il Bonus Affitto Neoassunti si conferma come una delle misure fiscali più rilevanti per incentivare la mobilità dei giovani lavoratori costretti a trasferirsi per una nuova opportunità a tempo indeterminato. I recenti chiarimenti dell’Agenzia delle Entrate (ADE) forniscono la piena operatività e, aspetto cruciale, ne confermano l’applicabilità anche per i dipendenti della Pubblica Amministrazione (PA).

Sebbene l’erogazione resti una scelta discrezionale del datore di lavoro (anche in ambito statale/scolastico), il beneficio è stato ufficialmente esteso a tutti i settori.

Che cos’è il Bonus Affitto Neoassunti 2025

Si tratta di un fringe benefit rafforzato con una specifica finalità: sostenere i dipendenti assunti con contratto a tempo indeterminato che si trasferiscono per lavoro, rimborsando una parte significativa delle spese di affitto e di trasferimento.

L’obiettivo è duplice:

- Sostenere economicamente il lavoratore.

- Incentivare le assunzioni e la mobilità in aree con carenza di personale.

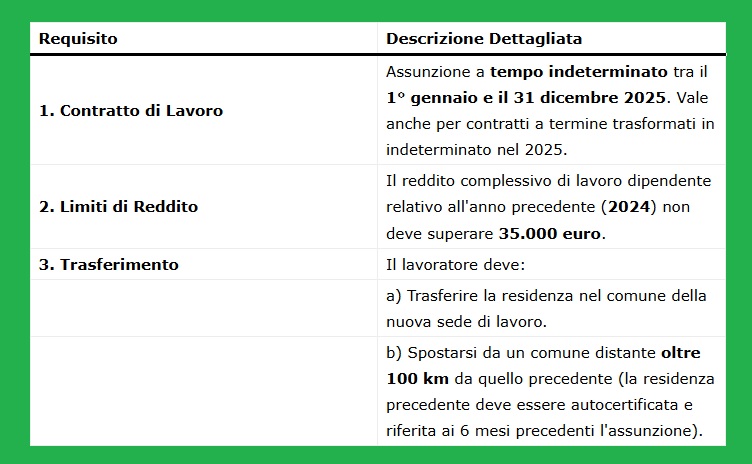

A Chi Spetta e quali sono i requisiti

Secondo la normativa e i chiarimenti dell’Agenzia delle Entrate, l’agevolazione spetta ai lavoratori (anche della Pubblica Amministrazione e del settore Scuola) che soddisfano congiuntamente tutte le seguenti condizioni:

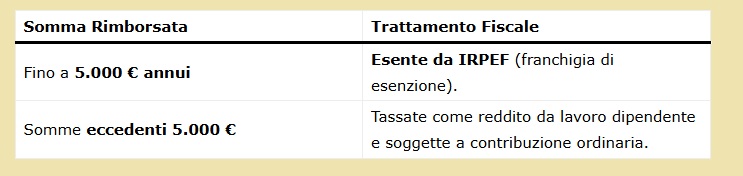

Importo del Bonus e Trattamento Fiscale

Il Bonus Affitto è notevolmente vantaggioso sotto il profilo fiscale.

Importo Massimo e Durata

- 5.000 euro all’anno.

- Per un massimo di due anni dalla data di assunzione.

- Totale massimo di 10.000 euro esenti da IRPEF.

Esempio: Se il lavoratore viene assunto il 1° ottobre 2025, l’agevolazione è valida fino al 30 settembre 2027

Franchigia e Tassazione

Attenzione: Le somme erogate, pur essendo esenti IRPEF (fino a 5.000 €), rilevano ai fini contributivi e concorrono al calcolo dell’ISEE.

Spese Ammesse e Modalità di Erogazione

Il bonus copre le seguenti categorie di spese, a condizione che siano adeguatamente documentate:

- Canoni di Locazione: Relativi al contratto d’affitto regolarmente registrato nell’immobile situato nel comune della sede di lavoro.

- Spese di Manutenzione: Spese ordinarie relative all’abitazione locata (es. condominiali, piccoli interventi).

- Spese di Trasloco: E altre spese accessorie direttamente collegate al trasferimento.

L’erogazione avviene tramite rimborso in busta paga da parte del datore di lavoro, previa presentazione della documentazione necessaria (contratto di affitto, ricevute/fatture, autocertificazioni).

Non è un Diritto Automatico (anche per i Dipendenti Pubblici)

Un punto fondamentale chiarito dall’ADE è che il Bonus Affitto Neoassunti non è un diritto automatico del lavoratore, ma una scelta discrezionale del datore di lavoro.

Questo principio vale per tutti i settori:

- Il datore di lavoro privato può decidere di non erogarlo.

- L’Amministrazione Statale, Ente Pubblico o Istituzione Scolastica (pur potendo usufruire della misura per i suoi neoassunti) deve attivare l’agevolazione, spesso tramite atti interni o direttive.

Alternativa: La Detrazione IRPEF nel Modello 730

Qualora il datore di lavoro (pubblico o privato) decidesse di non riconoscere il fringe benefit, il lavoratore fuori sede mantiene la possibilità di usufruire della detrazione IRPEF ordinaria sui canoni di locazione, a patto che ricorrano i requisiti previsti:

Importante: Non è possibile cumulare l’esenzione del bonus con la detrazione IRPEF per le medesime spese rimborsate.