Nella nuova legge di bilancio è previsto che, dal 1° gennaio 2027, il TFS dei dipendenti pubblici cessati per limiti di età venga pagato dopo 9 mesi dalla cessazione, anziché dopo 12 mesi come avviene oggi.

La riduzione dei tempi, però:

- non modifica le rate né le modalità di pagamento, che restano le stesse:

- TFS fino a 50.000 € → una rata unica

- TFS tra 50.000 e 100.000 € → 50.000 € il primo anno + la differenza l’anno successivo

- TFS sopra 100.000 € → 50.000 € il primo anno + 50.000 € il secondo + la differenza il terzo

- non produce un reale vantaggio economico, perché il pagamento INPS non prevede interessi da risparmiare

Al contrario questa anticipazione fa perdere la detassazione fiscale prevista dal 2019, generando una penalizzazione fino a 750 €.

Cosa viene perso con la nuova norma sull’Anticipo TFS

La detassazione introdotta nel 2019 compensava il danno economico dei lunghi tempi di attesa del TFS, applicando una riduzione dell’imponibile pari a:

- 1,5% per pagamenti dopo 12 mesi

- 3% dopo 24 mesi

- 4,5% dopo 36 mesi

- 6% dopo 48 mesi

- 7,5% dopo 60 mesi

Con i pagamenti portati a 9 mesi, viene meno il requisito minimo dei 12 mesi e la detassazione non si applica più.

Risultato: aumentano le imposte e la perdita può arrivare fino a 750 €.

A chi si applica la penalizzazione?

Sono colpiti soltanto i lavoratori che cessano per limiti di età.

Non sono colpiti (e viene mantenuta la detassazione):

- quota 100 / quota 102 / quota 103

- pensionamenti anticipati

- cessazioni per motivi diversi dal limite d’età

Per questi ultimi lavoratori rimangono validi i vecchi 12 mesi di attesa → quindi mantengono il beneficio fiscale.

Perché si perde fino a 750 €?

L’anticipo a 9 mesi cancella la detassazione del 1,5% prevista dopo 12 mesi. Il TFS viene così tassato con criteri meno favorevoli, aumentando l’imponibile e l’effetto sul netto è una maggiore tassazione stimata fino a 750 €.

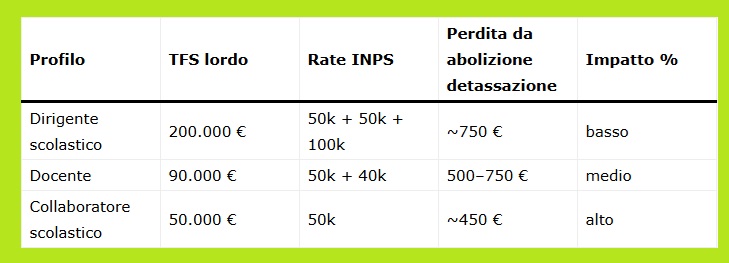

Analisi su tre casi di Anticipo TFS nel comparto Scuola

Dirigente scolastico – TFS lordo: 200.000 €

Rate:

- 50.000 € (primo anno)

- 50.000 € (secondo anno)

- 100.000 € (terzo anno)

Effetto della nuova norma:

- perdita della detassazione: ≈ 750 €

- impatto percentuale minimo (0,37%), ma penalizzazione piena

Perdita stimata: fino a 750 €

Docente – TFS lordo: 90.000 €

Rate:

- 50.000 € (primo anno)

- 40.000 € (secondo anno)

Effetto:

- perdita della detassazione (1,5%) sul totale → 500–750 €

- impatto percentuale maggiore rispetto al dirigente

Perdita stimata: 500–750 €

Collaboratore scolastico – TFS lordo: 50.000 €

Rate:

- unica rata

Effetto:

- essendo un importo più basso, la stessa penalizzazione pesa di più

- 750 € su 50.000 € = 1,5% del totale

Perdita stimata: fino a 750 €

Tabella riepilogativa