Le novità fiscali introdotte nei modelli 730, Redditi Persone Fisiche e Certificazione Unica 2026 promettono un alleggerimento della pressione fiscale sui redditi da lavoro dipendente. Ma dietro gli annunci su bonus, detrazioni e somme “esentasse”, si nasconde una realtà più complessa: non tutti i lavoratori beneficeranno davvero delle nuove misure, e per alcuni il momento della dichiarazione dei redditi rischia di trasformarsi in una spiacevole sorpresa.

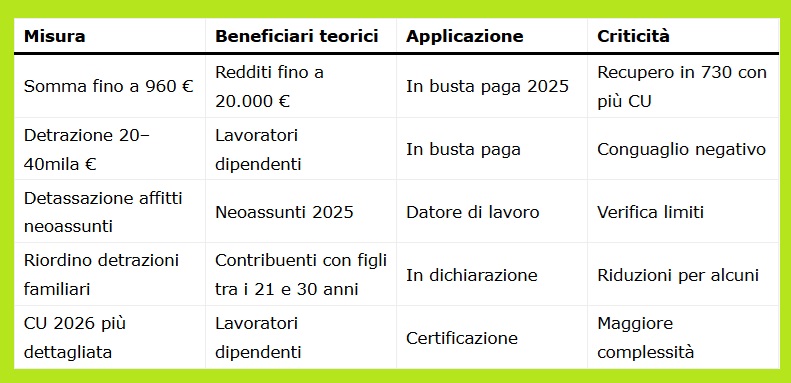

Il cuore della riforma è chiaro: una somma fino a 960 euro esclusa dalla base imponibile per chi guadagna fino a 20mila euro e una nuova detrazione Irpef per i redditi tra 20mila e 40mila euro. Tuttavia, il modo in cui questi interventi sono stati applicati – direttamente dai datori di lavoro nel corso del 2025 – apre falle evidenti, soprattutto per chi ha avuto rapporti di lavoro discontinui.

Il punto centrale della riforma: fino a 960 euro e nuova detrazione Irpef

La misura più pubblicizzata riguarda i lavoratori con redditi complessivi fino a 20mila euro, ai quali viene riconosciuta una somma variabile, fino a un massimo di 960 euro, che non concorre alla formazione del reddito imponibile. Non è una detrazione e non è un credito d’imposta: è un importo che resta completamente fuori dall’Irpef.

Accanto a questa misura, per i lavoratori dipendenti con redditi compresi tra 20mila e 40mila euro, viene introdotta una nuova detrazione dall’imposta lorda, pensata per attenuare il carico fiscale nella fascia medio-bassa e rendere più graduale la progressività dell’imposta.

Sul piano teorico, l’impianto appare coerente: sostenere il lavoro dipendente e recuperare potere d’acquisto. Sul piano pratico, però, emergono diversi punti critici.

Misure già applicate in busta paga: perché il Modello 730 diventa decisivo

Un aspetto spesso sottovalutato – ma centrale – è che questi interventi non nascono nel 730 2026, bensì sono stati già riconosciuti dai datori di lavoro nel corso del 2025, come previsto dalla legge di bilancio.

Questo significa che:

- il lavoratore ha già incassato il beneficio mese per mese;

- il 730 o il Redditi Pf non erogano il bonus, ma verificano se quanto ricevuto era effettivamente dovuto.

La dichiarazione dei redditi diventa quindi un momento di conguaglio finale. Se il reddito complessivo supera le soglie previste o se il beneficio è stato riconosciuto più volte, l’Agenzia delle Entrate chiede la restituzione delle somme.

Ed è qui che il sistema mostra i suoi limiti.

Il caso dei precari della scuola: doppia CU, doppio beneficio, doppio problema

La categoria più esposta è quella dei precari della scuola, che rappresenta uno degli esempi più evidenti di come il fisco continui a essere strutturato su un modello di lavoro stabile che non esiste più.

Molti supplenti si trovano con due Certificazioni Uniche:

- una rilasciata dal Ministero dell’Economia e delle Finanze per i contratti di supplenza;

- una dall’INPS per NASpI (se richiesta).

Entrambi i soggetti, agendo come sostituti d’imposta autonomi, possono aver applicato le agevolazioni fiscali come se fossero l’unico datore di lavoro, riconoscendo:

- due volte la somma fino a 960 euro;

- oppure la detrazione per i redditi tra 20mila e 40mila euro.

Il risultato emerge solo in dichiarazione: il reddito complessivo viene ricalcolato e il beneficio “duplicato” diventa un debito fiscale. Non per dolo del contribuente, ma per un meccanismo automatico che non dialoga tra sostituti d’imposta.

Per molti precari, questo si traduce in centinaia di euro da restituire, proprio nel momento in cui il 730 dovrebbe offrire un rimborso o una stabilizzazione dei conti.

Una riforma che aiuta i dipendenti “stabili” e penalizza i discontinui

Il problema non è la misura in sé, ma la sua applicazione. Il sistema funziona bene per chi ha:

- un solo datore di lavoro;

- un reddito stabile;

- una CU unica.

Funziona molto meno – o per nulla – per chi vive di:

- contratti brevi;

- supplenze;

- periodi di lavoro alternati a disoccupazione.

In questi casi, il beneficio anticipato diventa un’illusione temporanea, seguita da una richiesta di restituzione che pesa su bilanci familiari già fragili. È una contraddizione evidente per una riforma che dichiara di voler sostenere i redditi più deboli.

Modello 730 e CU 2026: cosa devono aspettarsi davvero i contribuenti

La campagna dichiarativa 2026 non sarà una formalità. Per molti lavoratori sarà il momento in cui verificare se le somme percepite nel 2025 erano effettivamente dovute.

In particolare, dovranno prestare massima attenzione:

- i lavoratori con più CU;

- i precari della scuola;

- chi ha percepito NASpI o altri sussidi INPS;

- chi ha cambiato più datori di lavoro nello stesso anno.

Il rischio non è perdere un beneficio futuro, ma dover restituire un beneficio già incassato.

Tabella riassuntiva: vantaggi e criticità delle novità 2026