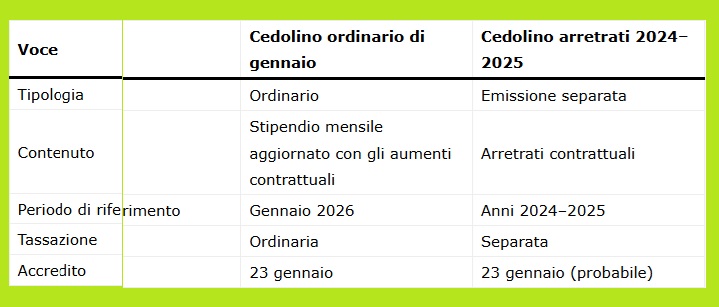

La probabile pubblicazione anticipata del cedolino ordinario del mese di gennaio 2026 consente le lavorazioni di gennaio necessarie all’emissione separata degli arretrati contrattuali 2024–2025, con accredito previsto il 23 gennaio a tassazione separata

La probabile visibilità anticipata dei cedolini NoiPA rappresenta un passaggio tecnico di particolare rilievo per il personale del comparto Scuola. Non si tratta di un’anticipazione degli stipendi né di una modifica delle ordinarie scadenze di pagamento, ma di una scelta funzionale alle lavorazioni amministrative del mese di gennaio, indispensabili per consentire la corretta gestione di un evento atteso: la liquidazione degli arretrati contrattuali relativi agli anni 2024 e 2025.

Tali arretrati, come noto, non confluiranno nel cedolino ordinario, ma saranno corrisposti tramite cedolino separato, con emissione dedicata, tassazione separata e data di accredito stimata intorno al 23 gennaio.

Il significato della visibilità anticipata del cedolino ordinario

Nel sistema di gestione degli stipendi pubblici, la pubblicazione del cedolino avviene solo dopo la conclusione delle lavorazioni mensili. In presenza di operazioni straordinarie, come l’elaborazione degli arretrati contrattuali, può rendersi necessario anticipare la consultazione del cedolino ordinario.

Il sistema NoiPA utilizza questa procedura per un motivo preciso: consolidare la busta paga del mese e impedire che successive lavorazioni possano interferire con le emissioni dedicate. L’anticipo della visibilità consente infatti di:

- chiudere formalmente lo stipendio ordinario di gennaio;

- validare le posizioni stipendiali individuali;

- predisporre un ambiente contabile stabile su cui innestare l’emissione degli arretrati.

Arretrati contrattuali 2024–2025: perimetro e natura

Gli arretrati in fase di liquidazione sono riferiti agli anni 2024 e 2025 e derivano dall’applicazione retroattiva delle nuove disposizioni economiche del contratto del comparto Scuola.

Dal punto di vista giuridico ed economico, si tratta di retribuzioni maturate in periodi precedenti, ma non corrisposte nei rispettivi mesi di competenza. Proprio per questa ragione:

- non vengono aggiunte allo stipendio corrente e quindi non aumentano l’imponibile fiscale dell’anno in corso;

- non sono inserite nel flusso ordinario mensile;

- sono gestite con cedolino separato;

- sono assoggettate a tassazione separata, come previsto dalla normativa vigente.

La distinzione non è formale, ma sostanziale, ed è alla base dell’intera architettura delle lavorazioni di gennaio.

Perché l’emissione degli arretrati avviene su cedolino separato

La scelta di procedere con un cedolino distinto risponde puramente a esigenze tecniche in quanto mancavano le tempistica per la liquidazione degli arretrati nel cedolino ordinario in quanto il contratto è stato sottoscritto ufficialmente il 23 dicembre.

L’emissione separata permette di:

- identificare chiaramente gli arretrati come retribuzioni riferite a esercizi precedenti;

- applicare correttamente la tassazione separata;

- evitare sovrapposizioni con le voci stipendiali correnti;

- rendere immediatamente leggibile l’importo spettante al lavoratore.

Dal punto di vista operativo, ciò comporta una lavorazione autonoma rispetto allo stipendio di gennaio, con tempi e flussi dedicati.

Tempistiche: gennaio come mese chiave

Il calendario operativo che si va delineando vede gennaio come mese centrale su due piani distinti:

- Chiusura dello stipendio ordinario

- tramite completamento delle lavorazioni standard;

- con eventuale visibilità anticipata del cedolino.

- Emissione degli arretrati 2024–2025

- con cedolino separato;

- con accredito previsto indicativamente intorno al 23 gennaio.

Tabella riassuntiva