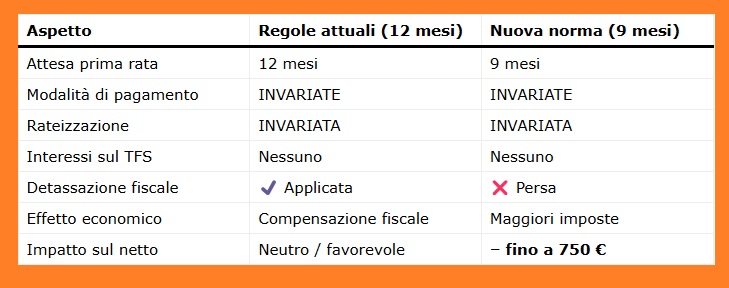

La Legge di Bilancio prevede che, dal 1° gennaio 2027, il TFS dei dipendenti pubblici che cessano per limiti di età venga liquidato dopo 9 mesi dalla cessazione del servizio, invece dei 12 mesi attuali.

L’anticipo sembra un vantaggio.

In realtà, a conti fatti, non porta benefici economici e in molti casi comporta una penalizzazione fiscale concreta.

Cosa cambia e cosa no: il confronto diretto

L’unico vero cambiamento è fiscale, ed è negativo.

Le rate restano identiche

L’anticipo non modifica in alcun modo la struttura del pagamento del TFS:

- TFS fino a 50.000 € → una rata unica

- TFS tra 50.000 e 100.000 € →

50.000 € il primo anno + la differenza l’anno successivo - TFS oltre 100.000 € →

50.000 € il primo anno + 50.000 € il secondo + la differenza il terzo

Nessuna rata in meno, nessuna accelerazione reale dei pagamenti successivi.

Perché non c’è alcun vantaggio economico

Il TFS liquidato dall’INPS non produce interessi.

Riceverlo 3 mesi prima non genera alcun risparmio.

Al contrario, l’anticipo a 9 mesi fa decadere la detassazione compensativa introdotta nel 2019.

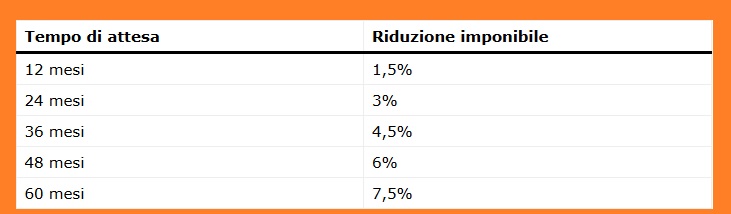

La detassazione che viene persa

Dal 2019, per compensare i lunghi tempi di attesa, era prevista una riduzione dell’imponibile pari a:

Con il pagamento a 9 mesi, non si raggiunge più il minimo dei 12 mesi

la detassazione non si applica.

Chi perde (e chi no)

La penalizzazione colpisce solo chi va in pensione per limiti di età.

Perdita economica stimata: fino a 750 €

La cancellazione della detassazione dell’1,5% comporta:

- aumento dell’imponibile

- tassazione meno favorevole

- perdita netta che può arrivare fino a 750 €

L’importo varia in base al TFS, ma il tetto massimo di penalizzazione è uguale per tutti.

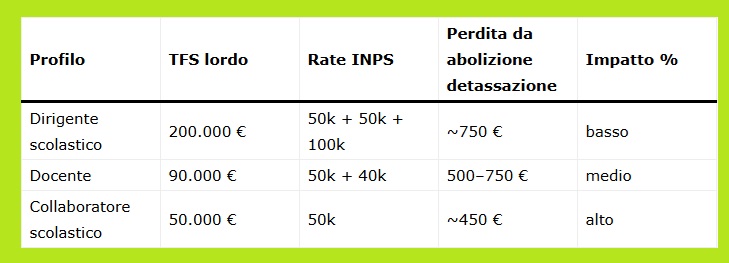

Analisi su tre casi di Anticipo TFS nel comparto Scuola

Dirigente scolastico – TFS lordo: 200.000 €

Rate:

- 50.000 € (primo anno)

- 50.000 € (secondo anno)

- 100.000 € (terzo anno)

Effetto della nuova norma:

- perdita della detassazione: ≈ 750 €

- impatto percentuale minimo (0,37%), ma penalizzazione piena

Perdita stimata: fino a 750 €

Docente – TFS lordo: 90.000 €

Rate:

- 50.000 € (primo anno)

- 40.000 € (secondo anno)

Effetto:

- perdita della detassazione (1,5%) sul totale → 500–750 €

- impatto percentuale maggiore rispetto al dirigente

Perdita stimata: 500–750 €

Collaboratore scolastico – TFS lordo: 50.000 €

Rate:

- unica rata

Effetto:

- essendo un importo più basso, la stessa penalizzazione pesa di più

- 750 € su 50.000 € = 1,5% del totale

Perdita stimata: fino a 750 €

Tabella riepilogativa