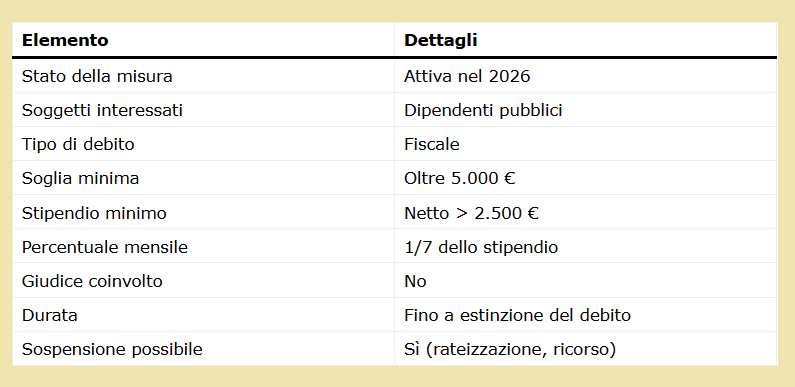

Nel 2026 è entrato pienamente in funzione il pignoramento automatico dello stipendio per i dipendenti pubblici con debiti fiscali superiori a 5.000 euro.

La misura consente alla Pubblica Amministrazione di prelevare direttamente una quota della busta paga, senza passare dal giudice, versandola all’Erario.

Secondo quanto risulta, il sistema non è più solo normativo, ma già operativo, con disposizioni applicative trasmesse agli uffici periferici.

Cos’è il pignoramento automatico dello stipendio e perché è già attivo

Il pignoramento automatico è una procedura di riscossione amministrativa che permette il recupero dei crediti fiscali direttamente alla fonte, cioè dallo stipendio del dipendente pubblico.

Nel 2026 la misura è entrata a regime:

- non serve un provvedimento del giudice

- l’ente datore di lavoro agisce come sostituto nella riscossione

- le somme vengono versate all’Agenzia delle Entrate-Riscossione

Chi è coinvolto: requisiti e soggetti interessati

La procedura riguarda esclusivamente il settore pubblico.

Sono interessati:

- Dipendenti pubblici (Ministeri, Enti locali, Scuola, Sanità, Università, Agenzie)

- Con debiti fiscali superiori a 5.000 euro

- Con stipendio netto mensile superiore a 2.500 euro

I lavoratori privati restano esclusi e continuano a essere soggetti al pignoramento ordinario.

Come funziona oggi la trattenuta in busta paga

Nel 2026 il meccanismo è automatico e informatizzato.

Le fasi operative:

- Verifica fiscale preventiva

Le Pubbliche Amministrazioni controllano la posizione del dipendente prima del pagamento dello stipendio. - Avvio della trattenuta

In presenza dei requisiti, la segnalazione viene trasmessa ad Agenzia Entrate Riscossione che, nel giro di qualche giorno, trasmette l’atto di pignoramento presso terzi; - Versamento diretto all’Erario

Le somme sono trasferite all’agente di riscossione da NoiPA;

Percentuali applicate:

- 1/7 dello stipendio netto mensile (se superiore a 2.500 €)

- 1/10 su tredicesima, arretrati, indennità e premi

La trattenuta prosegue fino all’estinzione completa del debito.

Difese possibili: cosa può fare il dipendente

Anche con il sistema attivo, il dipendente non è privo di tutele.

Le principali opzioni:

- Rateizzazione del debito

Sospende le azioni esecutive, inclusa la trattenuta automatica. - Ricorso contro la cartella esattoriale

Se notificata illegittimamente o già impugnata nei termini. - Autotutela o prescrizione

In caso di errore, doppia imposizione o credito prescritto.

Agire tempestivamente è decisivo: una volta avviata la trattenuta, il margine di intervento si riduce.

Tabella riassuntiva: pignoramento automatico dello stipendio