Il problema degli Errori nel calcolo degli arretrati stipendiali è emerso dopo la pubblicazione dell’elaborazione degli arretrati netti, in seguito all’elaborazione dei cedolini e alle verifiche effettuate dal personale interessato.

Le segnalazioni arrivate dai lavoratori e le risposte fornite dal servizio di assistenza NoiPA consentono oggi di fare maggiore chiarezza su chi è realmente coinvolto, quali tipologie di errori sono state riscontrate e quali saranno le modalità di recupero delle somme dovute.

Questo articolo ricostruisce il quadro complessivo, distinguendo le diverse categorie interessate e spiegando gli effetti concreti sugli stipendi.

Chi riguarda l’Errore nel calcolo degli arretrati

L’errore principale nel calcolo degli arretrati non riguarda indistintamente tutto il personale della scuola, ma una platea ben precisa ridotta di docenti che hanno svolto l’anno di formazione e prova negli anni scolastici:

- 2023/2024

- 2024/2025

- 2025/2026

con specifiche qualifiche stipendiali:

- KS35

- KS36

- KS37

- KS38

Si tratta quindi di personale docente che, durante l’anno di formazione e prova, è stato inquadrato in questi codici stipendiali e che, a seguito degli aggiornamenti contrattuali, avrebbe dovuto ricevere arretrati calcolati su basi diverse rispetto a quelle effettivamente utilizzate.

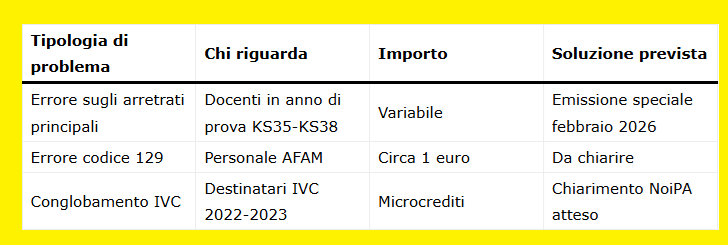

Secondo quanto riferito dall’assistenza NoiPA ai dipendenti interessati, il problema non verrà corretto con un ricalcolo automatico nel cedolino ordinario, ma con un’emissione speciale dedicata programmata per febbraio 2026. Ciò significa che gli arretrati non compariranno nel normale stipendio mensile, ma in un secondo cedolino separato.

Questa informazione è importante perché consente di escludere altre categorie di lavoratori della scuola che temono di rientrare nel problema senza averne titolo.

Emissione speciale: cosa significa e quando arriverà

L’emissione speciale è uno strumento utilizzato da NoiPA per liquidare importi non inclusi nei normali cedolini mensili. Viene predisposta quando è necessario correggere errori pregressi o liquidare arretrati che richiedono procedure di ricalcolo centralizzate.

Nel caso specifico, l’assistenza NoiPA ha indicato, seppur non ufficialmente, il mese di febbraio 2026 come periodo di liquidazione degli arretrati spettanti ai docenti coinvolti. Questo comporta alcune conseguenze pratiche:

- il pagamento non sarà automatico nel cedolino ordinario

- l’importo sarà visibile in un cedolino separato

- il credito maturato sarà riferito esclusivamente agli anni in cui si è svolto l’anno di prova con le qualifiche indicate

Dal punto di vista fiscale, l’emissione speciale segue le stesse regole di tassazione degli arretrati: l’importo potrà quindi essere soggetto a tassazione separata, a seconda delle modalità con cui verrà contabilizzato.

È importante sottolineare che non è necessario presentare alcuna istanza per ottenere questo ricalcolo.

Non è necessario:

- fare domanda per avere il ricalcolo degli arretrati

- scrivere alla Ragioneria Territoriale dello Stato minacciando azioni legali

- rivolgersi ai sindacati per sollecitare il pagamento

La procedura è già stata individuata come automatica e centralizzata da NoiPA.

L’errore sul codice stipendiale 129 per il personale AFAM

Un secondo errore, di entità più contenuta, riguarda il codice stipendiale 129, ma solo per il personale AFAM, cioè:

- conservatori

- accademie

- istituti di alta formazione artistica e musicale

In questo caso l’errore è riscontrabile direttamente dal cedolino. Se si prende la somma delle voci:

- stipendio base

- IIS conglobata

e la si divide per 100, si ottiene un importo leggermente inferiore rispetto all’1% previsto, con una differenza di circa un euro.

Si tratta quindi di uno scostamento minimo, ma tecnicamente rilevante perché dimostra che la base di calcolo non è perfettamente allineata con i parametri contrattuali. Anche se l’importo è ridotto, la questione non è secondaria, perché riguarda il principio di correttezza del calcolo stipendiale.

Al momento non risultano indicazioni ufficiali su un ricalcolo specifico per questo errore, ma la sua individuazione permette ai lavoratori AFAM di verificare in modo autonomo la propria situazione.

Il conglobamento dell’indennità di vacanza contrattuale

Un ulteriore aspetto controverso riguarda il conglobamento dell’indennità di vacanza contrattuale degli anni 2022 e 2023 nello stipendio base. Qui il punto non è tanto l’errore matematico, quanto l’interpretazione contrattuale adottata da NoiPA.

Non è ancora chiaro se:

- si tratti di un vero errore di applicazione

- oppure di una scelta interpretativa del contratto

Questo potrà essere stabilito solo quando NoiPA pubblicherà il messaggio ufficiale di chiarimento, spiegando le ragioni del proprio operato.

L’aumento dello stipendio base per effetto del conglobamento dell’IVC ha prodotto un effetto collaterale inatteso: la generazione di microcrediti di pochi euro, soprattutto nei confronti dei pensionati a partire dal 2022. Questo fenomeno è probabilmente legato al ricalcolo automatico delle ore eccedenti e delle voci accessorie che dipendono dalla base stipendiale.

Cosa devono fare e cosa non devono fare i lavoratori interessati

In questo quadro complesso, è fondamentale distinguere tra situazioni che avranno una soluzione automatica e casi in cui è utile soltanto effettuare controlli informativi sul proprio cedolino.

Per i docenti con qualifica KS35, KS36, KS37 e KS38 negli anni indicati:

- non è necessario presentare alcuna domanda

- E’ inutile scrivere alla Ragioneria Territoriale dello Stato

- non serve attivare iniziative legali o sindacali

Gli arretrati verranno liquidati automaticamente con emissione speciale.

Quadro riepilogativo degli errori

Conclusione

Gli errori nel calcolo degli arretrati non sono generalizzati, ma colpiscono categorie ben individuate di personale. Il caso più rilevante riguarda i docenti che hanno svolto l’anno di formazione e prova con specifiche qualifiche stipendiali, per i quali è già stata indicata una modalità certa di liquidazione tramite emissione speciale.

Accanto a questo, esistono problemi di minore entità per il personale AFAM e interrogativi ancora aperti sul conglobamento dell’indennità di vacanza contrattuale. In tutti i casi, la cosa più importante è evitare iniziative inutili e non richieste: non servono domande, diffide o interventi sindacali per ottenere ciò che è già stato programmato.

La vera tutela, in questa fase, è l’informazione corretta e la capacità di leggere il proprio cedolino con consapevolezza, distinguendo tra errori reali, scelte interpretative e semplici effetti tecnici dei ricalcoli automatici.