La Legge 7 gennaio 2026, n. 1 segna un punto di svolta nella disciplina della responsabilità amministrativa e del danno erariale. Presentata come una riforma orientata al merito e all’efficienza, introduce però una novità che incide direttamente sulla vita lavorativa di migliaia di dipendenti pubblici: l’obbligo di stipulare una polizza assicurativa preventiva, a proprie spese, per la responsabilità da colpa grave.

Una scelta che ha aperto un forte dibattito politico e sindacale, perché modifica in modo strutturale il rapporto tra funzione pubblica, organizzazione amministrativa e tutela del lavoratore.

La riforma della responsabilità amministrativa

Con la Legge 1/2026 il legislatore interviene sulla legge n. 20 del 1994, riformando il sistema della responsabilità amministrativa sottoposta alla giurisdizione della Corte dei conti.

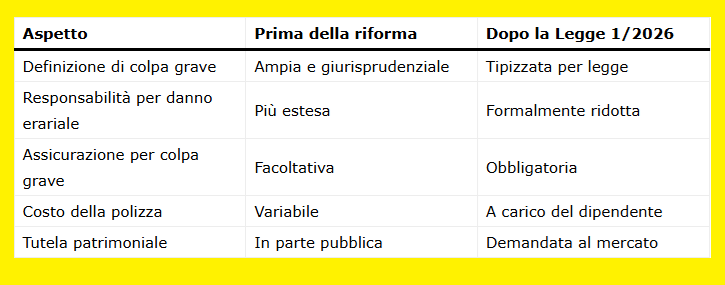

Viene introdotta una definizione tipizzata di colpa grave, circoscrivendo i casi in cui il dipendente può essere chiamato a rispondere per danno erariale, e vengono esclusi gli addebiti quando l’azione è conforme a giurisprudenza prevalente o a pareri qualificati.

Si tratta di un intervento che, sulla carta, riduce l’alea interpretativa e limita il contenzioso, ma che non elimina la responsabilità personale del funzionario.

L’obbligo di assicurazione preventiva: cosa prevede la legge

Il punto più innovativo – e controverso – è l’introduzione del nuovo comma 4-bis alla legge n. 20/1994.

La norma stabilisce che chiunque assuma incarichi comportanti la gestione di risorse pubbliche e sia soggetto alla giurisdizione contabile deve stipulare, prima dell’assunzione dell’incarico, una polizza assicurativa per la colpa grave.

L’obbligo:

- è preventivo;

- è a carico del dipendente;

- riguarda una platea molto ampia, non solo dirigenti ma anche funzionari, RUP, responsabili di procedimento e figure tecniche con poteri di spesa.

La legge non prevede un finanziamento pubblico della copertura né un rimborso automatico dei costi sostenuti.

Dal rischio organizzativo al rischio individuale

È su questo punto che si concentra la critica sindacale. Secondo Confintesa FP, la riforma non rafforza realmente la funzione pubblica, ma trasferisce sul singolo lavoratore il rischio generato dal sistema: procedure complesse, normative stratificate, carenze organizzative e responsabilità spesso non pienamente governabili.

Il dovere di diligenza è già parte integrante del rapporto di lavoro pubblico. L’introduzione di un costo privato obbligatorio per poter svolgere funzioni istituzionali viene quindi letta come una forma di “tassa impropria” sulla funzione pubblica, più che come uno strumento di valorizzazione del merito.

L’esternalizzazione della tutela verso il mercato assicurativo

Un ulteriore elemento critico è la previsione della compagnia assicurativa come litisconsorte necessario nei giudizi per danno patrimoniale.

In questo modo, la tutela del dipendente viene di fatto spostata dal rapporto Stato–funzionario al rapporto dipendente–mercato assicurativo.

Lo Stato disciplina la funzione e rafforza i controlli, ma non si fa carico della protezione patrimoniale di chi opera in suo nome, demandandola a soggetti privati e a condizioni contrattuali variabili.

Effetti immediati sul lavoro pubblico

La riforma è entrata in vigore il 22 gennaio 2026 e produce effetti immediati sull’organizzazione delle amministrazioni.

Chi accetta incarichi con responsabilità gestionali deve ora valutare non solo competenze e carichi di lavoro, ma anche costi assicurativi e rischio patrimoniale personale.

In questo quadro, le iniziative sindacali di tutela collettiva diventano uno strumento essenziale per evitare che la responsabilità pubblica si trasformi in un onere individuale sproporzionato.

Tabella riassuntiva – Responsabilità amministrativa dopo la Legge 1/2026