I lavoratori metalmeccanici possono prepararsi a vedere un aumento concreto in busta paga grazie alla nuova detassazione sugli incrementi contrattuali. La Fondazione studi dei Consulenti del lavoro ha spiegato come sarà applicata l’imposta sostitutiva del 5% sugli aumenti derivanti dai rinnovi dei contratti collettivi stipulati nel triennio 2024-2026.

Per molti dipendenti il vantaggio può arrivare fino a 250 euro annui, calcolati sulle tranche spettanti nel 2026.

Vediamo nel dettaglio quali CCNL rientrano nella misura e come vengono calcolati gli arretrati spettanti.

Bonus sugli aumenti per i rinnovi di CCNL 2024-2026

La legge di bilancio 2026 ha sostituito la tassazione ordinaria con un’imposta più vantaggiosa, ossia del 5%, sugli aumenti frutto dei rinnovi di contratto siglati dal 1° gennaio 2024 al 31 dicembre 2026. Vale per i dipendenti il cui reddito annuo non supera i 33.000 euro.

Tra gli accordi firmati nel triennio di riferimento vi rientrano anche quelli appartenenti al settore metalmeccanico.

Ma le modalità di applicazione e le decorrenze variano a seconda del CCNL di riferimento. Ecco una panoramica completa.

CCNL Unionmeccanica Confapi

Rinnovato con l’accordo ‘ponte’ del 24 luglio 2025 per il biennio economico 2025-2026, prevede un aumento complessivo di 100 euro lordi al 5° livello. Le tranche sono così distribuite:

- 27,90 € dal 1° giugno 2025 (già erogati, esclusi dalla detassazione),

- 22,10 € dal 1° settembre 2025 (inclusi nella detassazione),

- 50,00 € dal 1° giugno 2026 (inclusi nella detassazione).

Solo quest’ultima tranche rientra nel periodo d’imposta 2026 e sarà soggetta all’aliquota sostitutiva del 5%.

CCNL Confimi Industria Meccanica

Il rinnovo del 28 ottobre 2025 per il biennio 2025-2026 prevede anch’esso un aumento di 100 euro lordi al 5° livello, con decorrenze:

- 27,97 € dal 1° giugno 2025 (già corrisposti in base alla clausola di garanzia),

- 22,10 € dal 1° novembre 2025 (inclusi nella detassazione),

- 50,00 € dal 1° giugno 2026 (inclusi nella detassazione).

Gli incrementi maturati nel 2026 sono quindi detassabili.

CCNL Area Meccanica Artigiani

Firmato il 19 novembre 2024 tra le organizzazioni dell’artigianato e i sindacati Fim-Fiom-Uilm, prevede aumenti distribuiti su più tranche:

- 1° dicembre 2024 (inclusi nella detassazione),

- 1° luglio 2025 (inclusi nella detassazione),

- 1° marzo 2026 (inclusi nella detassazione),

- 1° novembre 2026 (inclusi nella detassazione).

Tutte le tranche percepite nel 2026 rientrano nella base imponibile con tassazione agevolata.

CCNL Cooperative Metalmeccaniche

L’ipotesi di rinnovo del 17 giugno 2025 stabilisce incrementi minimi di circa 200 euro mensili al livello C3, distribuiti annualmente:

- a giugno 2025

- a giugno 2026,

- a giugno 2027,

- fino a giugno 2028.

Le tranche del giugno 2025-2026 sono quindi incluse nella detassazione del 5%.

CCSL Automotive (Stellantis, Iveco, CNH, Ferrari)

Rinnovato il 6 giugno 2025 per il biennio 2025-2026, prevede un aumento complessivo del 6,6% della paga base, distribuito su tranche a giugno 2025, gennaio 2026 e novembre 2026, oltre a una una tantum.

Le tranche di aumento che riguardano il 2025 e il 2026, erogate nel corso del 2026, sono soggette alla tassazione agevolata.

CCNL Federmeccanica-Assistal e Federorafi

I dipendenti industriali con CCNL Federmeccanica-Assistal e quelli del settore orafo con CCNL Federorafi inizieranno a beneficiare della detassazione dal giugno 2026, al momento della prima tranche di aumento prevista dal rinnovo.

Arretrati e prima applicazione della detassazione

La detassazione decorre dal 1° gennaio 2026 e sarà applicata a tutti gli aumenti maturati a partire da questa data. Di conseguenza, ai metalmeccanici spettano arretrati da calcolarsi da gennaio fino alla prima erogazione effettiva.

La maggior parte delle aziende potrebbe iniziare a corrispondere l’incremento con la busta paga di aprile, ma non è escluso che alcune ritardino l’applicazione a maggio. In ogni caso, gli arretrati spettanti copriranno 3-4 mesi di aumento.

Come funziona concretamente la detassazione

L’imposta sostitutiva al 5% si applica solo agli aumenti percepiti nel periodo d’imposta 2026. La quota agevolata non include incrementi già erogati nel 2025 o somme già pagate prima della decorrenza della misura.

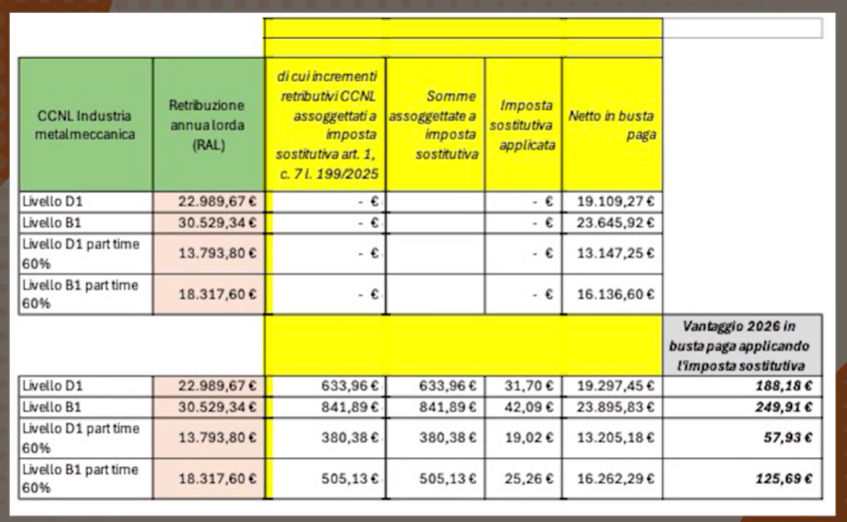

La tabella che segue, estrapolata dalla trasmissione Diciottominuti del 5 marzo 2026 – Busta paga “più pesante”: l’analisi della Fondazione Studi CdL, riporta la simulazione del CCNL Industria Metalmeccanica:

In questo caso, il vantaggio più consistente è per gli operai inquadrati al livello B1: si parla di 249,91 euro.

Ogni lavoratore metalmeccanico può calcolare il vantaggio effettivo in busta paga, considerando:

- il proprio livello contrattuale,

- l’ammontare degli aumenti maturati nel 2026,

- eventuali tranche già corrisposte nel 2025 (escluse dalla detassazione).