Dopo aver dato la possibilità di revocare il cuneo fiscale (formato da bonus e ulteriore detrazione) ai dipendenti pubbli, NoiPA può finalmente procedere al calcolo dei Aumenti e Arretrati da corrispondere a giugno insieme al cedolino ordinario.

Aumenti e Arretrati, ecco come funzionano

La riforma ha introdotto un sistema suddiviso in cinque fasce di reddito, ciascuna con aliquote e detrazioni differenziate:

| Fascia di Reddito (annuo) | Beneficio Fiscale |

|---|---|

| Fino a 8.500 € | Aliquota del 7,1% |

| 8.501 € – 15.000 € | Aliquota del 5,3% |

| 15.001 € – 20.000 € | Aliquota del 4,8% |

| 20.001 € – 32.000 € | Detrazione fissa di 1.000 € annui |

| 32.001 € – 40.000 € | Detrazione decrescente da 100 € fino a 0 € |

Il cambio più rilevante è il passaggio dal calcolo sull’imponibile previdenziale (su cui si basava il Bonus Meloni) all’imponibile fiscale. Questo ha comportato conseguenze significative per la determinazione del netto in busta paga. In particolare, l’impostazione mira a stabilizzare i benefici fiscali nel tempo, superando la frammentarietà e la natura provvisoria del Bonus Meloni.

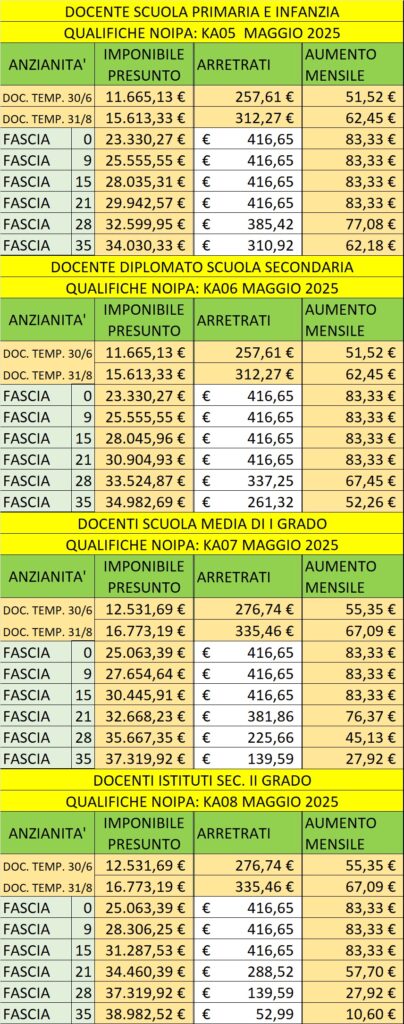

Docenti, ATA e DSGA: Arretrati e aumenti

Ecco come saranno gli incrementi e gli arretrati per docenti, ATA E DSGA:

Ecco le tabelle per il personale ATA e per i DSGA:

Tabella Riepilogativa

Per comprendere meglio gli effetti concreti del nuovo sistema, ecco alcune simulazioni di busta paga a confronto tra Bonus Meloni 2023 e nuovo Cuneo Fiscale 2025:

| Simulazione | Bonus Meloni 2023 | Nuovo Cuneo 2025 | Differenza Netto Annuo |

|---|---|---|---|

| 18.000 € (reddito basso) | +100 €/mese (~1.200 €/anno) | Aliquota 4,8% (~785 €/anno) | –415 € (–35/40 €/mese) |

| 24.000 € (reddito medio-basso) | +100 €/mese (~1.200 €/anno) | Detrazione fissa 1.000 €/anno | –200 € (–15/20 €/mese) |

| 33.000 € (reddito medio) | Nessun bonus previsto | Detrazione decrescente ~70 €/anno | +70 € (modesto vantaggio) |

| 38.000 € (reddito medio-alto) | Nessun bonus previsto | Detrazione decrescente ~40 €/anno | +40 € (simbolico vantaggio) |

| 42.000 € (reddito alto) | Nessun bonus previsto | Nessuna detrazione | Nessuna differenza |

Considerazioni Finali: Un Sistema Strutturale con Difetti Correttivi

La riforma del cuneo fiscale 2025 rappresenta sicuramente un passo avanti in termini di strutturalità e stabilità:

✅ Le buste paga non sono più soggette ai cambiamenti legati ai calcoli previdenziali;

✅ Le detrazioni fiscali sono più semplici da calcolare e più prevedibili nel tempo;

✅ Si supera finalmente la logica emergenziale e provvisoria del Bonus Meloni.

Tuttavia, i primi mesi di applicazione hanno evidenziato anche una serie di criticità:

⚠️ Penalizzazione per i lavoratori pubblici, che hanno una base imponibile più bassa;

⚠️ Penalizzazione per i redditi medio-bassi, che ottenevano più vantaggi col vecchio bonus;

⚠️ Percezione negativa tra i lavoratori, spesso aggravata da una comunicazione istituzionale troppo ottimistica.