Ogni anno, migliaia di dipendenti del comparto Scuola si trovano di fronte a un errore frequente ma evitabile: l’indicazione errata della Scuola come sostituto d’imposta nel Modello 730. Un errore che può sembrare banale, ma che comporta conseguenze burocratiche e fiscali rilevanti sia per il lavoratore che per le segreterie scolastiche.

Modello 730: perché la Scuola non è Sostituto d’Imposta

Nel settore privato, il datore di lavoro coincide con il sostituto d’imposta. Questo non vale per il pubblico impiego, e ancor meno per il comparto Scuola. In questo caso, il sostituto d’imposta non è la scuola in cui si presta servizio, ma NoiPA, ossia il sistema di gestione del personale del Ministero dell’Economia e delle Finanze.

NoiPA, tecnicamente identificato come DAG-DSII, è il soggetto che eroga gli stipendi, versa le imposte e gestisce le Certificazioni Uniche. L’errore più comune si verifica quando il dipendente, o il CAF/commercialista che lo assiste, seleziona la scuola come sostituto d’imposta, confondendola con NoiPA.

Perché si verifica questo errore nel Modello 730

La radice dell’errore sta in un dettaglio tecnico, ma ingannevole: molte scuole emettono Certificazioni Uniche in determinati casi (ad esempio per contratti brevi, supplenze brevi e saltuarie). Questo fa sì che le scuole compaiano nel menu a tendina dei sostituti d’imposta nei software per il 730.

Per un utente inesperto, ma a volte succede anche con i professionisti, è facile selezionare erroneamente l’istituto scolastico come sostituto. Un errore comprensibile, ma che ha effetti immediati: la scuola riceve comunicazioni dall’Agenzia delle Entrate per effettuare rimborsi IRPEF che non le competono.

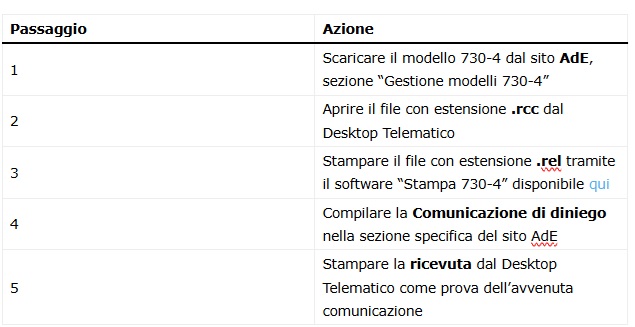

Cosa deve fare la scuola: la procedura da seguire

Se una scuola riceve un Modello 730-4 contenente l’ordine di rimborsare l’IRPEF a un dipendente, deve attivarsi entro 5 giorni dalla ricezione per comunicarne il rifiuto. Il gruppo Facebook “Noi… Funzionari EQ”, composto da esperti del settore, ha condiviso una procedura ben precisa:

Procedura per il rifiuto del 730-4 da parte della scuola

È fondamentale agire rapidamente per evitare che il sistema consideri la scuola come soggetto tenuto al rimborso, con potenziali ripercussioni contabili.

Cosa Deve Fare il Dipendente in Caso di Errore

Se sei un dipendente della scuola che ha erroneamente indicato l’istituto come sostituto d’imposta nel 730, hai due possibilità a seconda della tempistica:

- Accedi al portale dell’Agenzia delle Entrate (o chiedi al tuo CAF) e modifica il sostituto d’imposta, indicando correttamente NoiPA (DAG-DSII).

- Verifica che il codice fiscale del sostituto sia quello corretto: 80010030587 (codice NoiPA).

Se non è più possibile modificare il modello:

- Dovrai presentare un modello Redditi PF (Persone Fisiche) integrativo, specificando il nuovo sostituto o scegliendo di ricevere il rimborso direttamente dall’Agenzia.

- In questo caso, il credito IRPEF verrà recuperato nell’anno successivo, causando un ritardo significativo nel rimborso.