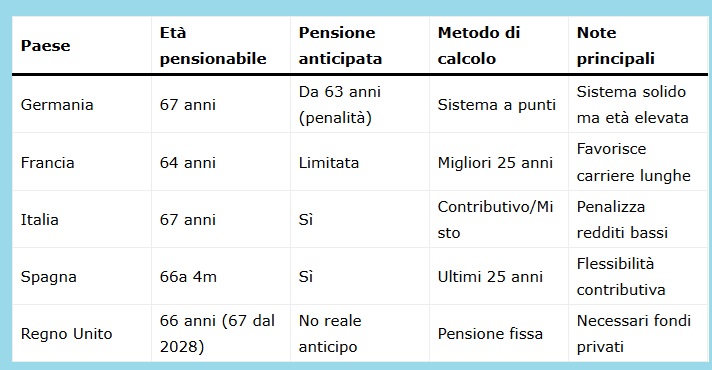

L’età pensionabile e i criteri di calcolo della pensione variano sensibilmente da Paese a Paese in Europa. Negli ultimi anni, riforme strutturali e adeguamenti alla speranza di vita hanno reso i sistemi pensionistici sempre più complessi.

Vediamo come funzionano pensionamento ed assegno pensionistico in Germania, Francia, Italia, Spagna e Regno Unito, con dati aggiornati a gennaio 2026.

Età pensionabile in Germania

- Età pensionabile standard: 67 anni (uomini e donne)

- Pensione anticipata: possibile da 63 anni con almeno 35 anni di contributi, ma con riduzioni permanenti dell’assegno

- Caratteristica chiave: forte collegamento tra carriera lavorativa e importo finale

La Germania ha uno dei sistemi più stabili d’Europa, ma l’età di uscita dal lavoro è tra le più elevate.

Pensioni in Europa: la Francia

- Età pensionabile legale: 64 anni

- Contributi per pensione piena: tra 42 e 43 anni (a seconda dell’anno di nascita)

- Anticipo: possibile solo in casi specifici (lavori usuranti, carriere lunghe)

La riforma entrata a regime nel 2025 ha reso il sistema francese più rigoroso, ma ancora vantaggioso per chi ha carriere continue e lunghe.

Lo strano caso dell’Italia

- Età pensionabile 2026: 67 anni

- Dal 2027: 67 anni e 1 mese

- Dal 2028: 67 anni e 2 mesi

- Pensione anticipata: possibile con 41 anni e 10 mesi di contributi per le donne, un anno in più per gli uomini.

Il sistema italiano è interamente contributivo per i lavoratori più giovani, con assegni strettamente legati ai contributi versati.

Pensioni in Europa: l’età pensionabile in Spagna

- Età pensionabile 2026: 66 anni e 4 mesi

- Età piena (senza penalità): 65 anni con almeno 38 anni di contributi

- Tendenza futura: graduale salita verso i 67 anni

La Spagna mantiene una certa flessibilità, premiando chi ha carriere contributive complete.

Pensioni pubbliche basse nel Regno Unito

- Età pensionabile attuale: 66 anni

- Dal 2028: 67 anni

- Pensione pubblica: accessibile con almeno 10 anni di contributi, piena con 35 anni

Il modello britannico si basa su una pensione statale fissa, pensata per essere integrata da fondi pensione privati.

Come si calcola la pensione nei diversi Paesi

- Germania: sistema a punti (più reddito e contributi = più punti)

- Francia: media dei migliori 25 anni, aliquota e trimestri versati

- Italia: sistema contributivo, basato sul montante accumulato, misto per chi ha iniziato prima del 1996.

- Spagna: media delle retribuzioni degli ultimi 25 anni

- Regno Unito: pensione pubblica fissa (circa 11.000 sterline annue), indipendente dal reddito

Tabella riassuntiva (aggiornata a gennaio 2026)

Conclusione

Non esiste un sistema pensionistico “migliore” in assoluto.

Il Paese più vantaggioso dipende da:

- livello di reddito

- continuità lavorativa

- anni di contribuzione

- capacità di integrare la pensione pubblica con forme private