NoiPA ha adeguato le nuove aliquote fiscali a partire dal prossimo mese di febbraio.

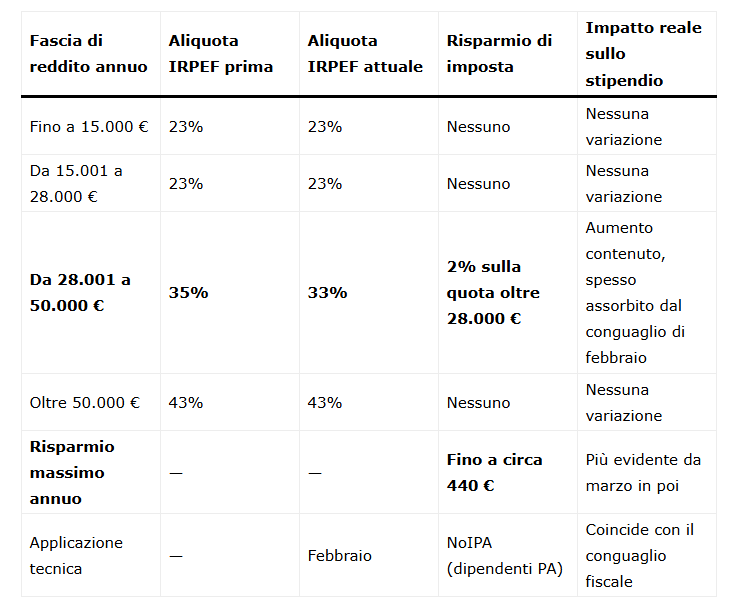

La riduzione delle aliquote IRPEF riguarda milioni di contribuenti italiani. Il passaggio dal 35% al 33% per i redditi compresi tra 28.000 e 50.000 euro rappresenta una misura concreta di alleggerimento fiscale, pensata per sostenere il ceto medio. Tuttavia, l’effetto pratico rischia di essere meno evidente del previsto, almeno nel breve periodo.

Il motivo principale è legato alle modalità di applicazione della nuova aliquota e alla coincidenza con il conguaglio fiscale e contributivo del mese di febbraio, che può annullare o ridurre l’aumento del netto mensile. In questo articolo analizziamo nel dettaglio come funziona il taglio IRPEF, quando viene applicato, chi ne beneficia davvero e perché molti lavoratori potrebbero non accorgersene subito.

IRPEF al 33%: cosa prevede la riduzione dell’aliquota

La riforma interviene sullo scaglione di reddito da 28.000 a 50.000 euro, abbassando l’aliquota IRPEF dal 35% al 33%. La riduzione è strutturale e incide direttamente sull’imposta dovuta da lavoratori dipendenti, pensionati e percettori di redditi assimilati.

È fondamentale chiarire un punto spesso frainteso:

l’aliquota non si applica all’intero reddito, ma solo alla parte che eccede i 28.000 euro. Questo significa che il beneficio fiscale cresce all’aumentare del reddito, ma resta comunque limitato alla quota interessata dallo scaglione.

La riduzione di due punti percentuali non produce quindi “salti” evidenti in busta paga, ma un vantaggio progressivo e distribuito nel tempo.

Chi beneficia del taglio IRPEF e quanto vale il risparmio

Il taglio riguarda esclusivamente i contribuenti con redditi superiori a 28.000 euro e fino a 50.000 euro. Restano escluse le fasce più basse e quelle oltre i 50.000 euro, per le quali le aliquote non subiscono variazioni.

Il risparmio effettivo dipende dal livello di reddito:

- chi guadagna poco sopra i 28.000 euro ottiene un beneficio contenuto,

- chi si avvicina ai 50.000 euro può arrivare a un risparmio annuo più significativo.

In termini pratici, il vantaggio può variare da poche decine a diverse centinaia di euro l’anno, ma viene percepito in modo graduale mese dopo mese.

NoIPA e stipendi di febbraio: applicazione automatica della nuova aliquota

Per i dipendenti pubblici, l’applicazione della nuova aliquota IRPEF è affidata a NoIPA, il sistema che gestisce l’elaborazione delle buste paga della Pubblica Amministrazione.

NoIPA applicherà il 33% già sugli stipendi del mese di febbraio, recependo correttamente la riduzione prevista. Dal punto di vista tecnico, quindi, il taglio dell’imposta entra in vigore senza bisogno di richieste o comunicazioni da parte dei lavoratori.

Tuttavia, proprio febbraio è un mese particolare dal punto di vista fiscale, e questo incide sulla percezione reale del beneficio.

Conguaglio fiscale di febbraio: perché il taglio può non vedersi

Febbraio è il mese in cui vengono effettuati i conguagli fiscali e previdenziali, ossia il ricalcolo definitivo delle imposte e dei contributi previdenziali dovuti sull’anno precedente. In questa fase si verifica se, nel corso dell’anno:

- sono state trattenute più imposte del dovuto (credito),

- oppure meno imposte del dovuto (debito).

Nel secondo caso, il lavoratore subisce trattenute aggiuntive. È proprio questo meccanismo che può:

- compensare,

- o addirittura superare,

il beneficio derivante dalla riduzione dell’aliquota dal 35% al 33%.

Il risultato è che molti lavoratori non noteranno aumenti significativi nel netto di febbraio, nonostante il taglio IRPEF sia effettivamente applicato.

Quando il risparmio IRPEF diventa davvero visibile

Per apprezzare il vero impatto della riduzione dell’aliquota bisogna guardare oltre febbraio. Concluso il conguaglio fiscale, da marzo in poi:

- le trattenute tornano a regime,

- il beneficio del 33% si distribuisce in modo più lineare.

È in questa fase che il taglio IRPEF diventa più percepibile, anche se resta comunque contenuto su base mensile. Il vero parametro di valutazione resta il risparmio annuo complessivo, non il singolo cedolino.

Tabella IRPEF: fasce di reddito e risparmio di imposta con l’aliquota al 33%