Molti lavoratori della scuola iscritti al Fondo Espero, il fondo pensione della previdenza complementare dedicato a docenti e personale ATA, pensano che gli anticipi per spese sanitarie siano tassati con un’aliquota del 15%.

In alcuni casi, però, al momento della liquidazione viene applicata una ritenuta IRPEF intorno al 23%, una differenza che può sorprendere molti aderenti. La ragione dipende dalle regole fiscali sui contributi versati negli anni precedenti al 2018 e dal metodo utilizzato per calcolare la prestazione.

Anticipi dal Fondo Espero: quando si possono richiedere

Il Fondo Espero è il fondo pensione negoziale della scuola e permette agli iscritti di richiedere anticipi sul capitale accumulato in alcune situazioni previste dalla normativa sulla previdenza complementare.

Le principali sono:

- spese sanitarie per gravi motivi

- acquisto o ristrutturazione della prima casa

- altre esigenze personali dopo almeno otto anni di iscrizione

Gli anticipi per spese sanitarie sono tra quelli fiscalmente più agevolati e prevedono normalmente una ritenuta IRPEF del 15%, con ulteriori riduzioni legate agli anni di partecipazione al fondo.

Quando l’IRPEF può scendere fino al 9%

La tassazione della previdenza complementare diventa più favorevole con il passare del tempo.

Il sistema funziona così:

- l’aliquota iniziale è 15%

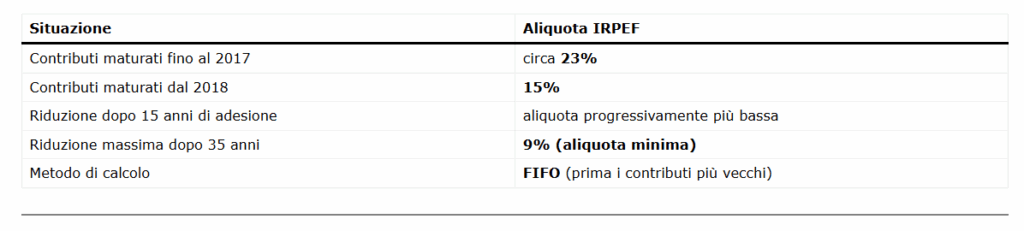

- dopo 15 anni di adesione inizia a diminuire

- si riduce di 0,30 punti percentuali per ogni anno successivo

- fino ad arrivare al 9% dopo 35 anni di partecipazione

Questo meccanismo premia chi rimane nel fondo pensione per molti anni.

Perché alcuni anticipi sono tassati al 23%

Il punto che spesso genera confusione riguarda l’anno in cui sono stati versati i contributi.

Secondo le spiegazioni del Fondo Espero:

- i contributi maturati fino al 2017 seguono il precedente regime fiscale

- su queste somme può essere applicata una ritenuta IRPEF intorno al 23%

- i contributi maturati dal 2018 in poi rientrano nel regime più favorevole con aliquota 15%.

Questo significa che la tassazione dipende non solo dal momento in cui si chiede l’anticipo, ma anche da quando sono stati versati i contributi nel fondo.

Il metodo FIFO utilizzato dal Fondo Espero

Per determinare quali somme vengono utilizzate quando un iscritto chiede un anticipo, il Fondo Espero applica il criterio contabile FIFO (First In First Out).

In pratica:

- vengono utilizzati prima i contributi più vecchi

- successivamente quelli versati negli anni più recenti

Se gran parte del capitale accumulato deriva da versamenti effettuati prima del 2018, l’anticipo può quindi essere tassato con IRPEF intorno al 23%, anche se la richiesta è stata fatta negli anni successivi.

Il ruolo dell’INPS nella liquidazione del TFR

Nel caso dei lavoratori della scuola, una parte delle somme versate nella previdenza complementare deriva dal TFR gestito dall’INPS.

Il fondo pensione può liquidare solo le somme effettivamente ricevute, mentre:

- il TFR viene trasferito dall’INPS solo alla cessazione del rapporto di lavoro

- eventuali ricalcoli dipendono dall’istituto previdenziale

- la liquidazione completa può arrivare in momenti diversi.

Tabella riassuntiva: tassazione IRPEF sugli anticipi del Fondo Espero

In sintesi: negli anticipi del Fondo Espero la tassazione IRPEF può variare perché dipende dal periodo dei contributi utilizzati e dal meccanismo FIFO applicato dal fondo. Per questo motivo alcuni lavoratori della scuola possono vedere applicata un’aliquota intorno al 23% invece del 15%.