La Legge di Bilancio 2026 introduce una novità importante per molti lavoratori: alcune tipologie di straordinario possono essere tassate con un’aliquota ridotta del 15%. L’agevolazione riguarda specifiche prestazioni di lavoro e consente di ottenere un vantaggio concreto in busta paga, con un beneficio massimo pari a 1.500 euro l’anno.

La misura non riguarda però tutti gli straordinari. L’Agenzia delle Entrate ha chiarito che la detassazione si applica solo a determinate condizioni e soltanto alle maggiorazioni previste dal contratto collettivo nazionale di lavoro (CCNL).

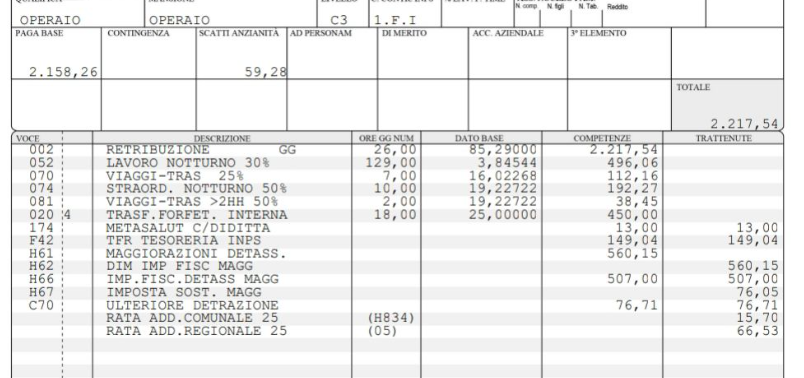

In questo articolo vedremo l’applicazione pratica ad un cedolino paga di un lavoratore metalmeccanico inquadrato al livello C3 del CCNL Industria (Federmeccanica-Assista firmato con Fim-Fiom-Uilm).

Straordinari con tassazione ridotta: quando si applica

La detassazione al 15% riguarda le maggiorazioni della retribuzione legate a particolari condizioni di lavoro.

In particolare l’agevolazione si applica:

- agli straordinari effettuati di notte, cioè nel periodo di almeno 7 ore compreso tra la mezzanotte e le 5 del mattino;

- agli straordinari prestati nei giorni festivi;

- agli straordinari effettuati nel giorno di riposo settimanale previsto dal contratto;

- alle indennità di turno e alle voci della busta paga direttamente collegate al lavoro a turni;

- alle indennità di reperibilità legate a lavoro notturno, festivo o su turni.

Tutte le altre ore straordinarie svolte durante un normale giorno feriale restano invece soggette alla tassazione ordinaria.

Il limite massimo previsto dalla legge

L’agevolazione può essere applicata fino a un massimo di 1.500 euro all’anno.

Nel conteggio rientrano anche eventuali somme già detassate da altri datori di lavoro nello stesso anno, secondo il principio del cosiddetto “cassa allargata”, che considera anche i pagamenti effettuati entro il 12 gennaio 2027 riferiti al 2026.

Se il lavoratore supera questa soglia, la parte eccedente viene tassata con l’aliquota ordinaria.

Quanto si paga davvero: esempio in busta paga

L’effetto della detassazione è facilmente visibile nel cedolino. In un esempio pratico, un lavoratore con maggiorazioni per lavoro notturno (30%) e straordinario notturno (50%) pari a 507 euro di imponibile fiscale paga imposte per 76,05 euro, cioè esattamente il 15%. Senza il Bonus il prelievo Irpef sarebbe stato del 23%, salvo conguaglio al termine dell’anno fiscale.

Con la tassazione ordinaria l’importo delle imposte sarebbe stato molto più alto. Proprio per questo motivo diventa fondamentale controllare il proprio CCNL e verificare quali straordinari rientrano nell’agevolazione, così da sfruttare al massimo il beneficio previsto dalla Legge di Bilancio 2026.