Nel passaggio dal 2024 al 2025 molti lavoratori italiani hanno notato un dato che ha fatto discutere: un imponibile annuo più basso, anche del 6%, con una differenza che può arrivare fino a circa 2.000 euro. Una riduzione che, letta così, fa pensare subito a una perdita netta di stipendio. Ma è davvero così? Oppure quei soldi hanno semplicemente cambiato strada?

Il confronto tra 2024 e 2025: perché l’imponibile scende

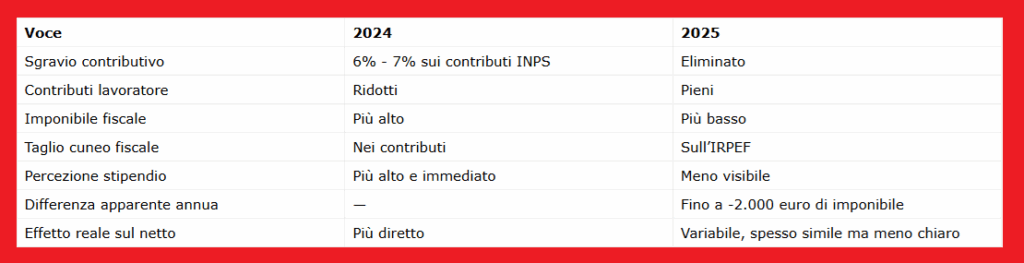

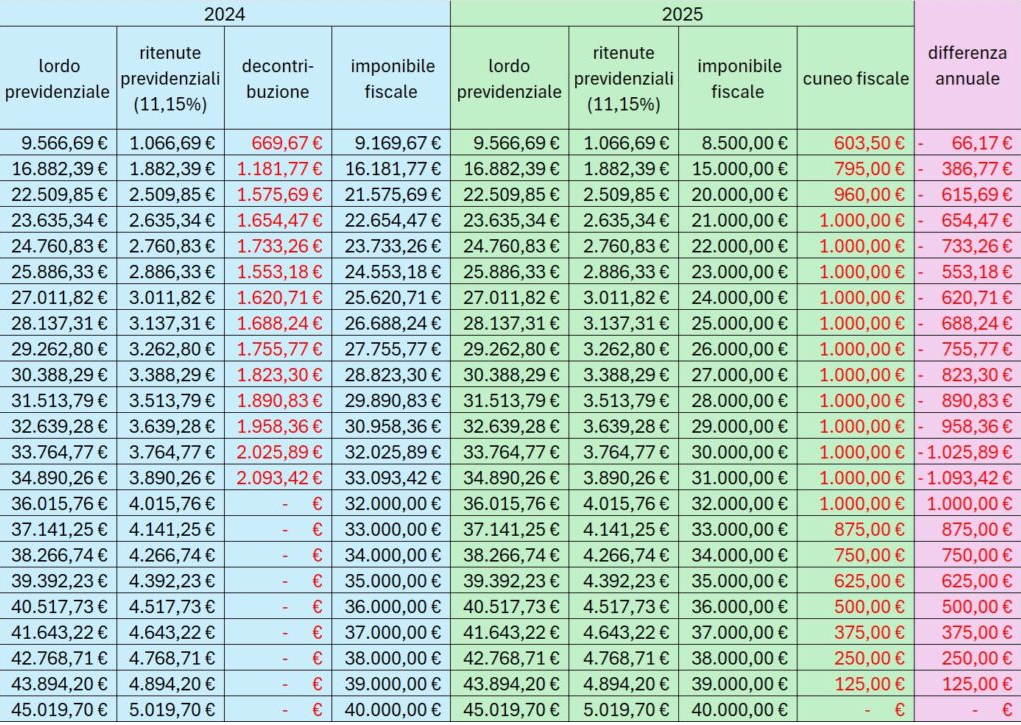

Nel 2024 era in vigore uno sgravio contributivo significativo: una riduzione dei contributi INPS pari al 7% per i redditi fino a 23.000 euro e del 6% fino a 35.000 euro. Questo meccanismo aumentava direttamente l’imponibile fiscale, perché i contributi trattenuti erano più bassi.

Nel 2025, invece, questo sgravio è stato eliminato. I contributi sono tornati pieni, riducendo automaticamente l’imponibile. Ecco perché, a parità di stipendio lordo annuo (RAL), il valore imponibile risulta più basso.

Il nuovo taglio del cuneo fiscale: cosa cambia davvero

Al posto dello sgravio contributivo, nel 2025 è stato introdotto un nuovo sistema di taglio del cuneo fiscale. La differenza è sostanziale: il beneficio non agisce più sui contributi, ma direttamente sull’IRPEF.

Questo significa che il vantaggio economico non si vede più nella costruzione dell’imponibile, ma nella riduzione delle imposte da pagare. In altre parole, il risparmio esiste ancora, ma arriva in una fase successiva del calcolo dello stipendio.

I 2.000 euro sono davvero persi?

La percezione di perdita nasce dal confronto tra due numeri non più omogenei. Nel 2024 l’imponibile era più alto grazie allo sconto sui contributi. Nel 2025, invece, l’imponibile è più basso perché i contributi sono tornati al livello pieno.

Quei circa 2.000 euro non sono scomparsi nel senso stretto del termine: una parte è assorbita dai maggiori contributi versati, mentre un’altra viene restituita sotto forma di minore IRPEF. Tuttavia, l’equilibrio non è sempre perfetto e può variare da caso a caso.

Perché il netto può cambiare (anche se di poco)

Anche se il sistema è stato pensato per mantenere un equilibrio, nella pratica il netto in busta paga può risultare leggermente diverso. Questo dipende da diversi fattori: livello di reddito, detrazioni personali, eventuali bonus e struttura della retribuzione.

In alcuni casi il lavoratore può percepire un piccolo calo del netto, in altri una sostanziale stabilità. Ma il punto centrale resta che il confronto diretto tra imponibili non è più sufficiente per capire cosa sta accadendo.

Un cambiamento tecnico che crea confusione

Il vero problema di questa transizione è la leggibilità. Nel 2024 il beneficio era immediato e visibile nei contributi più bassi. Nel 2025, invece, è “spostato” nel calcolo dell’imposta, risultando meno evidente.

Questo genera una sensazione diffusa di perdita, perché l’imponibile è uno dei riferimenti più utilizzati dai lavoratori per valutare il proprio stipendio. Senza una spiegazione chiara, il rischio è quello di interpretare un cambiamento tecnico come un taglio reale.

Tabella riassuntiva: differenze tra 2024 e 2025