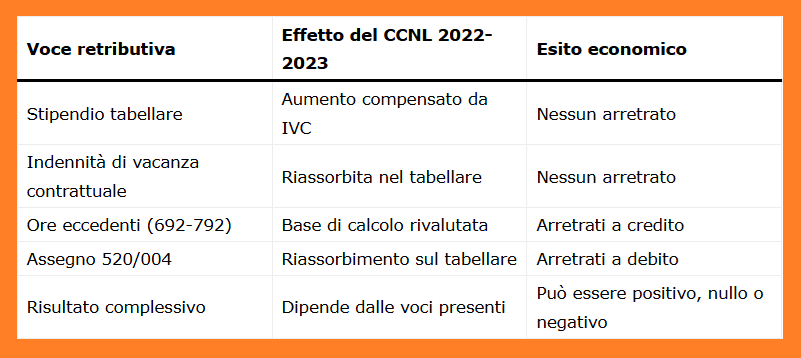

La comunicazione di NoiPA sull’applicazione del CCNL Istruzione e Ricerca 2022-2024 afferma che per gli anni 2022 e 2023 non spettano arretrati, poiché gli aumenti contrattuali risultano compensati dall’indennità di vacanza contrattuale (IVC).

Questa affermazione, però, è corretta solo se riferita allo stipendio tabellare e non considera gli effetti indiretti sulle voci collegate al tabellare e sugli assegni riassorbibili.

Arretrati: la posizione ufficiale di NoiPA sugli anni 2022 e 2023

Secondo NoiPA: gli aumenti di stipendio previsti dal nuovo contratto sono stati già anticipati tramite l’IVC

Di conseguenza, non emergerebbero arretrati per il biennio 2022-2023.

Dal punto di vista formale, il ragionamento è corretto limitatamente alla voce “stipendio tabellare”, ma non tiene conto di alcune componenti retributive calcolate proprio su quella base.

Differenza tra indennità di vacanza contrattuale e stipendio tabellare

L’IVC è una voce autonoma che:

- non confluisce nello stipendio base mentre è in vigore

- non viene utilizzata come base di calcolo per altre competenze

Lo stipendio tabellare, invece:

- costituisce la base per il calcolo di ore eccedenti, funzioni superiori e alcune indennità

- quando aumenta, produce effetti automatici sulle voci collegate

Quando l’IVC viene inglobata nello stipendio tabellare, la base di calcolo cambia retroattivamente e genera differenze sugli importi già liquidati.

Ore eccedenti e ricalcolo automatico della base di calcolo

Le ore eccedenti, identificate dai codici 692 e 792, sono calcolate esclusivamente sullo stipendio tabellare, con esclusione di IVC, RPD, e altre indennità.

Nel 2022 e nel 2023:

- le ore eccedenti sono state pagate su un tabellare più basso

- l’IVC non entrava nella base di calcolo

Con l’inserimento dell’IVC già da aprile 2022 nello stipendio tabellare previsto dal CCNL, il valore corretto delle ore eccedenti risulta più alto rispetto a quanto già liquidato.

Questo meccanismo genera un arretrato tecnico a credito per il personale che ha svolto ore eccedenti nel biennio solare 2022-2023.

Assegni riassorbibili e possibilità di arretrati a debito

Esiste anche una situazione opposta.

Il personale che percepisce l’assegno:

- 520/004 – assegno personale riassorbibile

è titolare di una voce che:

- si riduce automaticamente quando aumenta lo stipendio tabellare

- ha la funzione di compensare differenze retributive pregresse

Con l’aumento del tabellare derivante dal CCNL:

l’assegno 520/004 deve essere ridotto se ciò non è avvenuto tempestivamente nel periodo 2022-2023 si genera un arretrato negativo

In questi casi, l’arretrato non è a credito ma a debito, perché le somme erogate risultano superiori a quelle spettanti dopo il ricalcolo.

Chi può avere arretrati e in quale direzione

Le conseguenze economiche non sono uguali per tutti:

- chi ha svolto ore eccedenti nel 2022-2023 può maturare arretrati a credito

- chi non ha voci collegate al tabellare non registra differenze

- chi percepisce assegni riassorbibili può trovarsi con arretrati a debito

- chi ha entrambe le tipologie di voci può avere un saldo misto

Il risultato finale dipende quindi dalla composizione individuale della busta paga.

Prospetto riassuntivo

Conclusione

Affermare che per il 2022 e il 2023 non spettano arretrati è corretto solo se si guarda esclusivamente allo stipendio tabellare.

Dal punto di vista retributivo complessivo, invece:

- l’inserimento dell’IVC nel tabellare modifica la base di calcolo

- le ore eccedenti devono essere ricalcolate

- gli assegni riassorbibili subiscono riduzioni

Ne deriva che gli arretrati del biennio 2022-2023 non sono automaticamente pari a zero, ma dipendono dalla struttura della retribuzione individuale.