Stipendi NoiPA: Buoni Pasto, chi ne ha diritto?

Il servizio mensa e i buoni pasto sono regolati dall’art. 86 del CCNL 2016-2018 delle Funzioni Centrali che riportiamo:

- Le Amministrazioni possono istituire un servizio mensa, in gestione diretta o mediante affidamento a terzi ovvero, in alternativa, attribuire al personale buoni pasto sostitutivi.

- Il valore nominale del buono pasto è pari a euro 7,00.

- Per le condizioni di attribuzione del buono pasto, sono confermate le previgenti discipline previste nei comparti di provenienza.

- Nell’ipotesi di servizi mensa destinati sia a personale civile che a personale di altre categorie, i dipendenti civili mantengono il diritto ad utilizzare il servizio mensa alle condizioni già in vigore.

- I dipendenti in assegnazione temporanea ai sensi dell’art. 51 del presente contratto ricevono il buono pasto o, alternativamente, fruiscono del servizio mensa presso l’Amministrazione ove prestano servizio.

- È esclusa ogni forma di monetizzazione indennizzante.

- Agli oneri derivanti dal presente articolo si fa fronte nei limiti delle risorse già previste nei bilanci delle singole Amministrazioni per tale specifica finalità.

Buoni pasto: come sono trattati fiscalmente?

Chiarito che i buoni pasto spettano ai dipendenti delle Funzioni Centrali, occorre distinguere due tipi di buoni:

- Buoni pasto elettronici

- Buoni pasto cartacei

Per quanto riguarda i buoni pasto elettronici, la legge di bilancio 2020 ha disposto che i buoni pasto elettronici sono esenti fiscalmente fino alla soglia di 8 euro.

Con lo stesso provvedimento è stato disposto che l’esenzione fiscale dei buoni pasto cartacei passasse dai 5,29 a 4 euro.

Buoni pasto cartacei: un euro in meno ai dipendenti

Sono più convenienti i buoni pasto elettronici o cartaci?

Ovviamente, i buoni pasto elettronici, in quanto esenti, fino a 8 euro, dalla parte previdenziale e fiscale a carico dei dipendenti.

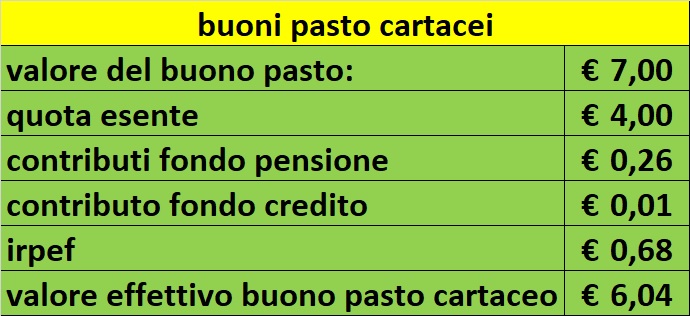

Riportiamo comunque un esempio di come è trattato fiscalmente il buono pasto cartaceo:

Il valore del buono pasto cartaceo si riduce di quasi un euro dopo l’applicazione delle ritenute.

Le ritenute sul buono pasto cartaceo sono applicate posteriormente sul cedolino e diventano ritenute economicamente rilevanti nel caso il dipendente maturi giornalmente il buono pasto, specie se l’orario di lavoro sia articolato su 7 ore e 12 minuti giornalieri.

La parte di buono pasto assoggettata a ritenute previdenziali aumenta il montante contributivo ed è valida ai fini pensionistici per la parte della pensione contributiva (quota C).