Con la morte di un soggetto gli eredi sono obbligati a presentare entro 12 mesi dalla data di decesso la dichiarazione di successione ereditaria.

La dichiarazione di successione altro non è che un adempimento di tipo fiscale dove viene definito l’attivo ereditario devoluto e su di esso l’Amministrazione Finanziaria calcola l’eventuale imposta di successione dovuta, vediamo in questo articolo quali sono gli eredi che pagano di più.

Imposta di successione: le aliquote

L’art. 2 c.48 del D.L. n.262 disciplina le aliquote e le franchigie dell’imposta di successione, pertanto l’imposta è pari al:

- 4% per i trasferimenti effettuati in favore del coniuge o di parenti in linea retta calcolata sul valore complessivo netto eccedente per ciascun beneficiario, la quota di 1 milione di euro;

- 6% per i trasferimenti in favore di fratelli o sorelle da calcolare sul valore complessivo netto eccedente la somma di 100.000€ per ciascun beneficiario;

- 6% per i trasferimenti in favore di altri parenti fino al quarto grado, degli affini in linea collaterale fino al terzo grado, calcolata sul valore complessivo netto trasferito, senza applicazione di nessuna franchigia;

- 8% per i trasferimenti in favore di tutti gli altri soggetti da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia.

In caso di soggetto erede portatore di handicap ai sensi della L.n.104/92 è riconosciuta un’ulteriore franchigia pari a 1,5 milioni di euro

Quale dato controllare in dichiarazione?

A pagare un imposta di successione più alta di tutti, sono senz’altro gli eredi che non hanno nessun grado di parentela con il de-cuius e quindi sono “estranei“, questo accade soprattutto in caso di successione testamentaria.

Nel nostro caso l’erede dovrà pagare un imposta pari all’8% sul valore totale dell’essere ereditario netto.

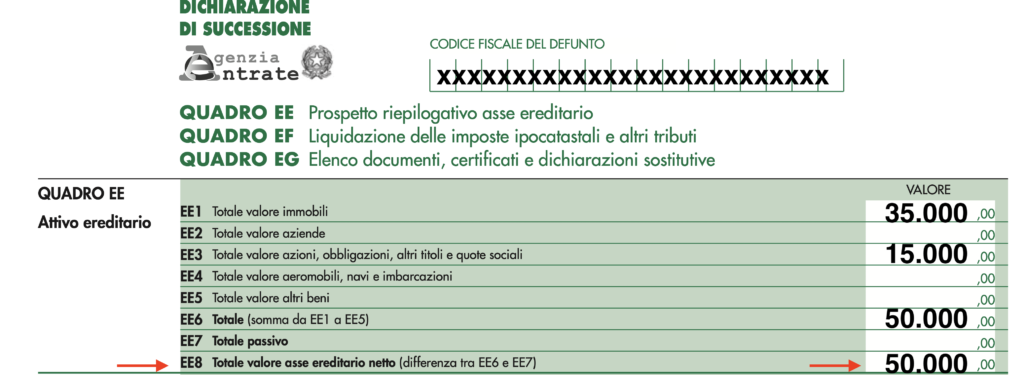

Dove vedere il totale dell’asse ereditario netto?

La base imponibile sulla quale sarà calcolata l’imposta di successione è desumibile nel quadro EE rigo EE8 della dichiarazione.

Esempio: successione testamentaria con un solo erede “estraneo”, in cui il totale del valore immobiliare è apri a 35.000€ e il totale dei valori mobiliari (nel nostro esempio non sono presenti titoli con quote esenti da imposta di successione) è pari a 15.000€.

Il totale dell’asse ereditario netto devoluto all’erede è di 50.000€ e non avendo nessun grado di parentela e rientrando quindi nel grado di soggetto “estraneo” verserà un imposta pari a 4.000€ (8% di 50.000€).

Imposta di Successione si può rateizzare?

Dopo aver trasmesso la dichiarazione di successione, l’Agenzia delle Entrate farà appositi controlli e invierà all’erede un avviso di liquidazione contente l’imposta di successione da versare.

Il pagamento dovrà essere effettuato entro 60 giorni dalla notifica dell’avviso tramite modello f24.

Si può rateizzare l’imposta di successione ma solo se l’importo supera i 1.000€ e in tal caso il pagamento può avvenire con la seguente modalità:

- almeno il 20% dell’importo versato entro 60 giorni dalla notifica dell’avviso;

- l’importo restante può essere dilazionato in 8 rate trimestrali oppure se l’importo è superiore a 20.000€ in 12 rate, più gli interessi.