Il 16 marzo sono state pubblicate le Certificazioni Uniche 2026 di tutti gli amministrati di NoiPA.

In questo articolo vediamo dove sono allocati i bonus.

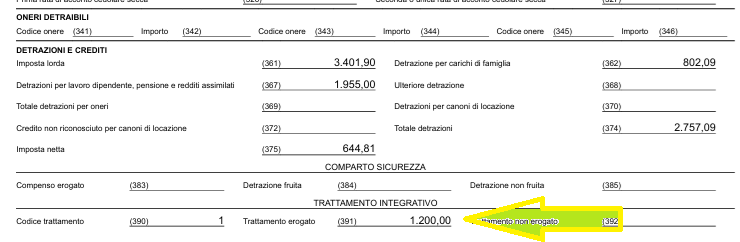

Reddito inferiore a 15.000 euro: spetta il trattamento integrativo

Per i dipendenti con reddito inferiore a 15 mila euro, spetta il trattamento integrativo annuo di 1.200 euro previsto dal D.L. 3/2020.

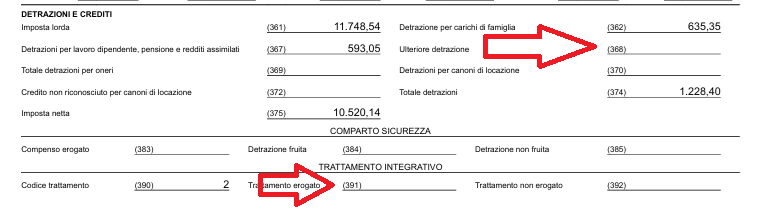

L’importo è stato allocato nel rigo 391 della Certificazione Unica.

Nel caso di cumulo con altro reddito (per esempio NASPI) che porti ad un imponibile maggiore di 15.000 euro il bonus deve essere restituito.

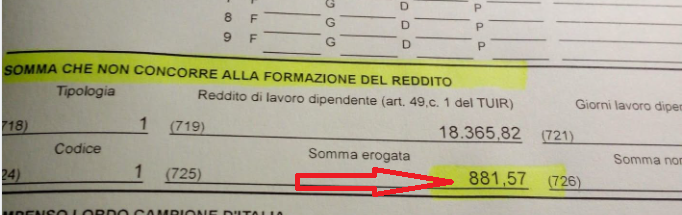

Imponibile fiscale tra i 15.001 e i 20.000 Euro

I redditi tra i 15 e i 20 mila euro hanno una detassazione, riportata nel rigo 725, ma non hanno diritto al bonus Renzi.

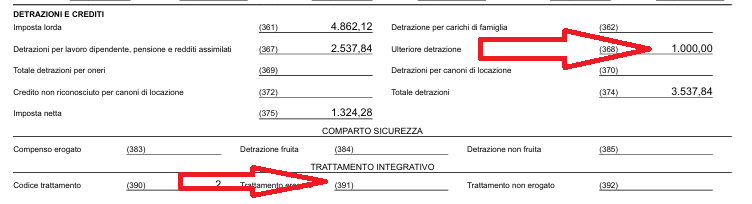

Reddito fino a 32.000 euro

In caso di reddito inferiore a 32mila euro spettano i 1.000 euro del cuneo fiscale riportato nel rigo 368.

Il rigo 391 del Trattamento Integrativo D.L. 3/2020 (ex bonus Renzi) è vuoto in quanto non dovuto.

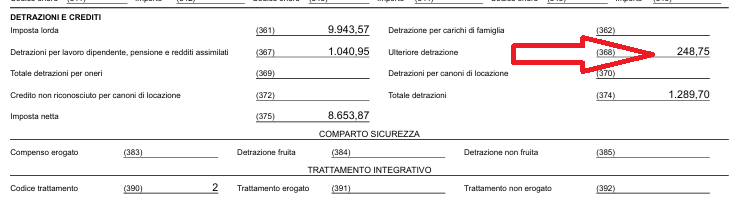

Reddito Certificazioni Uniche 2026 tra 32.000 e 40.000 euro

In questo caso, avvicinandosi il reddito ai 40.000 euro, l’ulteriore detrazione (cuneo fiscale) viene ridotto.

Certificazioni Uniche 2026 con reddito superiore a 40.000 euro

Per i redditi superiori ai 40.000 euro, come possiamo notare non spetta alcun bonus.

Attenzione alle Note nella CU

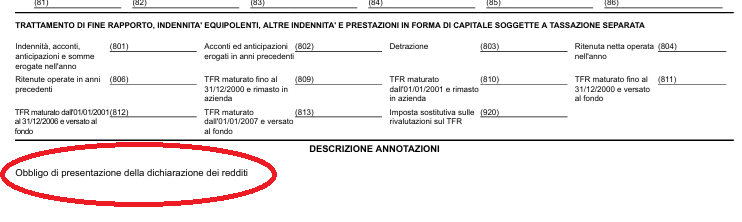

Bisogna fare molta attenzione alle annotazioni della Certificazione Unica.

In questo caso, il sostituto d’imposta ci avverte che vi è l’obbligo di presentare la dichiarazione dei redditi con modello 730 oppure con il modello redditi persone fisiche.