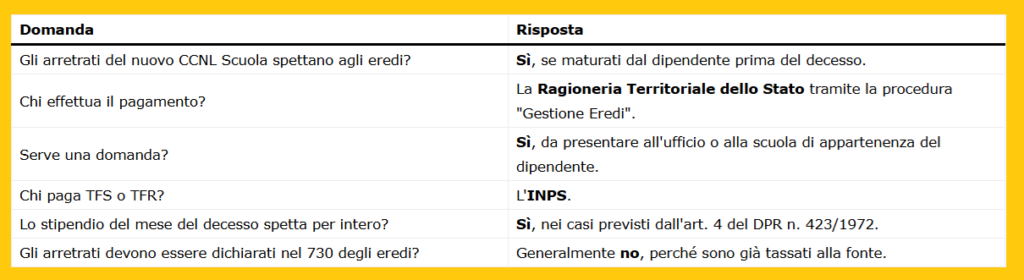

Con l’applicazione dei nuovi CCNL Istruzione e Ricerca 2025-2027 e Funzioni Centrali, NoiPA si prepara a liquidare gli aumenti stipendiali e gli arretrati a circa 1,4 milioni di dipendenti.

Considerato l’elevato numero di lavoratori interessati, può verificarsi una situazione particolarmente delicata: il dipendente potrebbe decedere prima dell’effettivo pagamento degli arretrati.

Chi riceve le somme? È necessario presentare una domanda? A chi compete il pagamento? Ecco tutto quello che c’è da sapere, aggiornato a luglio 2026.

Quando NoiPA paga gli arretrati e quando interviene la Ragioneria dello Stato

Con il rinnovo del contratto, NoiPA provvede automaticamente al pagamento degli arretrati ai dipendenti in servizio e, nella maggior parte dei casi, anche ai pensionati.

La situazione cambia, però, in caso di decesso. Si possono verificare due ipotesi.

Dipendente deceduto mentre era ancora in servizio

Se il decesso avviene prima dell’elaborazione della partita stipendiale, NoiPA normalmente non emette il pagamento degli arretrati.

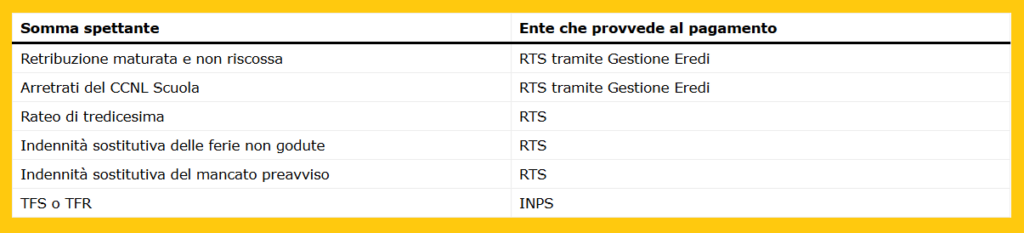

In questo caso la liquidazione delle somme spettanti agli eredi viene effettuata attraverso la procedura “Gestione Eredi” utilizzata dalle Ragionerie Territoriali dello Stato (RTS).

Dipendente deceduto dopo il pensionamento

Se il lavoratore è già cessato dal servizio e NoiPA non è ancora a conoscenza del decesso, il sistema può emettere regolarmente il pagamento.

Qualora il conto corrente sia stato nel frattempo chiuso, la banca restituisce l’importo al Bilancio dello Stato e saranno poi le Ragionerie Territoriali dello Stato a procedere al pagamento agli aventi diritto.

Quali somme spettano agli eredi

Oltre agli arretrati derivanti dal nuovo contratto scuola, gli eredi possono avere diritto anche ad altri emolumenti maturati dal dipendente.

Tra questi rientrano:

Lo stipendio del mese del decesso spetta interamente

Una tutela importante riguarda il mese in cui avviene il decesso.

L’articolo 4 del DPR 30 giugno 1972 n. 423 stabilisce che, se esistono il coniuge superstite non legalmente separato per sua colpa oppure i figli aventi diritto, l’intera mensilità dello stipendio spetta comunque ai superstiti.

La pensione ai superstiti decorre infatti dal primo giorno del mese successivo al decesso, evitando così che vi siano periodi privi di copertura economica.

L’indennità sostitutiva del mancato preavviso: un diritto autonomo

Particolare attenzione merita l’indennità sostitutiva del mancato preavviso prevista dall’articolo 2122 del Codice Civile.

Questa prestazione riguarda esclusivamente il personale contrattualizzato della Pubblica Amministrazione, quindi anche il personale della scuola.

La sua caratteristica principale è che non entra nell’asse ereditario.

Si tratta infatti di un diritto riconosciuto iure proprio ai familiari individuati dalla legge e viene corrisposto anche se gli aventi diritto rinunciano all’eredità.

L’importo è pari a:

- 2 mensilità se l’anzianità di servizio è inferiore a 5 anni;

- 3 mensilità con anzianità da 5 a 10 anni;

- 4 mensilità se l’anzianità supera i 10 anni.

Gli eredi devono presentare domanda?

Sì, perché il pagamento non avviene automaticamente.

Gli eredi devono presentare un’istanza all’ufficio o alla scuola presso cui prestava servizio il dipendente.

Generalmente occorre allegare:

- dichiarazione con l’indicazione di tutti gli eredi;

- rapporto di parentela;

- codici fiscali;

- documenti di identità;

- IBAN intestato ai singoli aventi diritto;

- atto notorio o dichiarazione sostitutiva relativa agli eredi;

- eventuale documentazione sulla separazione o sul divorzio del coniuge;

- autorizzazione del Giudice Tutelare nel caso siano presenti minori o incapaci.

Ricevuta la documentazione, l’amministrazione emette i provvedimenti necessari (come quelli relativi all’indennità sostitutiva del mancato preavviso e alle ferie non godute) e li trasmette alla Ragioneria Territoriale dello Stato, che provvede alla liquidazione attraverso la procedura “Gestione Eredi”.

Il TFS o il TFR, invece, restano di competenza dell’INPS.

Come vengono tassati gli arretrati pagati agli eredi

Dal punto di vista previdenziale, NoiPA versa i contributi riferiti al lavoratore deceduto.

Agli eredi viene invece rilasciata una Certificazione Unica relativa alle somme percepite.

I ratei e gli arretrati corrisposti agli eredi sono assoggettati a ritenuta fiscale del 23% e, in via generale, non devono essere indicati nella dichiarazione dei redditi degli eredi, in quanto la tassazione è già stata effettuata alla fonte.

Schema riassuntivo