Quando si presenta il Modello 730, non sempre riusciamo a trovare tutti gli scontrini. Come fare per ritrovare gli scontrini perduti?

Il Sistema Tessera Sanitaria

Tutti i nostri scontrini sono allocati nel Sistema Tessera Sanitaria.

Una volta raggiunto il sito si raggiunge la sezione “spese sanitarie” e si fa click su “accedi al servizio“.

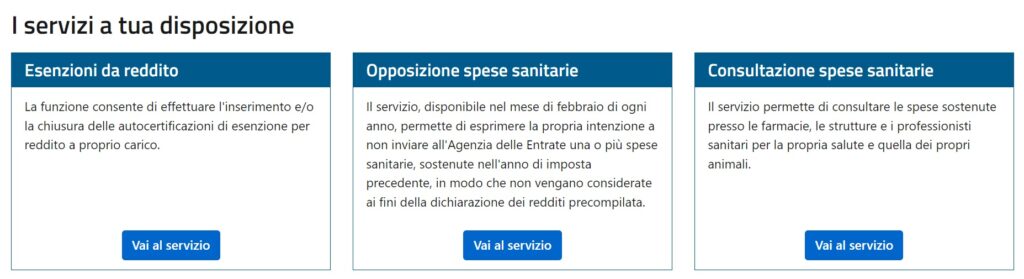

Una volta fatto l’accesso al servizio compare questa videata:

a questo punto dobbiamo scegliere una delle tre modalità di accesso e ci si clicca su.

Accedendo alla sezione “consultazione spese sanitarie” troviamo tutte le spese sanitarie – compresi gli scontrini farmaceutici – effettuate nell’anno che sceglieremo.

Ovviamente, vedremo quelle spese sanitarie per le quali non abbiamo espresso opposizione alla trasmissione all’Agenzia delle Entrate.

La scelta di non trasmettere le spese sanitarie spetta al contribuente – a sua esclusiva tutela – e le spese non compariranno in automatico in sede di dichiarazione dei redditi.

Le spese sanitarie, per le quali il contribuente si è opposto, possono sempre essere inserite nel modello 730.

Cosa fare in caso di presentazione della dichiarazione al CAF?

Il CAF, o il professionista abilitato, verifica la corrispondenza delle spese con la documentazione presentata dal contribuente.

Tuttavia, nel caso il contribuente abbia scaricato i dati dal sito dell’Agenzia delle Entrate è possibile presentare al CAF solo l’elenco delle spese presenti sul portale dell’Agenzia.

In questo caso, i dati riportati dal Sistema Tessera Sanitaria autocertificano gli scontrini fiscali e non è dunque necessario presentare la documentazione al Centro di assistenza fiscale, a meno che non si modifichi la precompilata.

Al posto della documentazione smarrita (scontrini, ricevute, fatture o altri documenti) il contribuente può esibire il prospetto dettagliato delle spese sanitarie riportate nella dichiarazione precompilata unitamente a una dichiarazione sostitutiva di atto di notorietà.

Le spese sanitarie sono sottoposte a franchigia

Ricordiamo che le spese sanitarie sono detraibili dall’imposta, nella misura del 19%, solo per la parte che eccede i 129,11 euro.